Sista chansen att teckna i läkemedelsbolaget som tagit steget in i klinik och adresserar en stor marknad

Aptahem utvecklar en unik läkemedelskandidat mot sepsis där det idag inte finns någon tillräckligt effektiv behandling. Under hösten 2022 har Aptahem tagit steget in i klinik med läkemedelskandidaten Apta-1, varpå de främsta värdedrivarna i närtid bedöms utgöras av uppnådda steg inom det kliniska studiearbetet.

Under året så har bolaget genomfört ett antal nyckelrekryteringar, vilka skapar goda förutsättningar för att genomföra arbetet kring Fas 1-studien för Apta-1. Givet att Aptahem kan fortsätta ta viktiga steg, hänförligt till det kliniska arbetet, så bedömer Analyst Group att det finns en god uppsida avseende värderingen i aktien under kommande kvartal.

Bolaget är nu aktuella med en kapitalanskaffning under perioden 18 november – 2 december 2022.

Lågt värderat i relation till ”Peer”

Abionyx Pharma, noterade på Paris Stock Exchange, rekryterade under oktober 2022 den sista patienten i sin Fas 2-studie för CER-001, en läkemedelskandidat som syftar till att behandla sepsispatienter som har hög risk att drabbas av akut njursvikt. Utfallet från studien förväntas rapporteras innan årsskiftet och i skrivande stund värderas Abionyx till motsvarande 580 MSEK, vilket är ~7x högre jämfört med Aptahem (givet fulltecknad företrädesemission under november 2022).

Att Aptahem befinner sig i Fas 1 motiverar en relativt lägre värdering, samtidigt som Analyst Group anser att nuvarande värderingsgap är för stort. I takt med att Aptahem uppnår milstolpar i sin Fas 1-studie, och således rör sig närmare Fas 2, borde detta minska den rådande värderingsrabatt som vi anser föreligger.

Ansvarig analytiker på Analyst Group kommenterar Aptahems värdering

Aptahem utvecklas i rätt riktning och till följd av steget in i klinik höjer vi vårt värderingsintervall, där vi i ett Bull scenario härleder ett nuvärde om 400 MSEK (360), och samtidigt upprepar vårt tidigare Bear- och Base scenario. Givet ett antagande om full teckning i den pågående emissionen under november 2022 motsvarar det ett intervall om 0,3 kr (Bear) till 1,9 kr (Bull) per aktie, med 1,3 kr per aktie i ett Base scenario. Vi ser således en fortsatt god risk reward till nuvarande nivåer."

Här kan du läsa hela analysen.

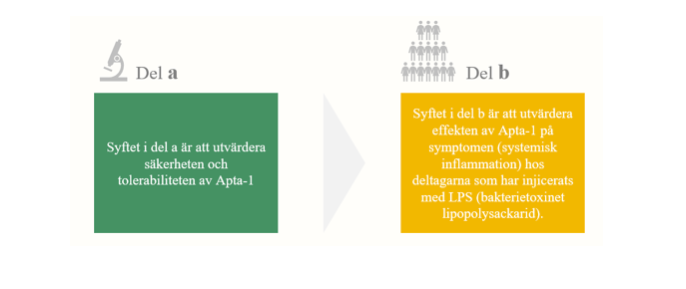

Den kliniska Fas 1-studien innehåller en unik komponent

Den kliniska Fas 1-studien är indelad i två delar; 1a och 1b, där 1a är den obligatoriska delen där Apta-1 testas i friska frivilliga för säkerhet och tolerabilitet, d.v.s., om Apta-1 är säker att använda i människa. Del 1b utgår från en vedertagen modell, vad som är unikt är att Aptahem kan använda Apta-1 i ett terapeutiskt hänseende, vilket inte har genomförts innan, då tidigare läkemedelskandidater som adresserar samma problem har administrerats profylaktiskt. Detta möjliggörs då Apta-1 har en så pass god säkerhetsprofil, varför läkemedelsmyndigheten har godkänt detta.

Fas 1b-studien kommer därmed innebära att friska frivilliga stimuleras med ett toxin som får en lätt inflammatorisk förhöjning i kroppen, varpå det kan dokumenteras hur Apta-1 fungerar. Det kommer ge ett första svar på potentialen i Apta-1 (ett tidigt Proof of Concept), vilket i ett nästa steg kan underlätta att gå in i Klinisk Fas 2, såväl som stärka bolaget och behandlingens värde.

Erbjudandet i sammandrag

- Teckningsperiod: 18 nov – 2 dec

- Teckningskurs: 0,40 SEK

- Emissionsvolym: 25,2 MSEK

- Garanti- och teckningsåtagande: 1,6 %

- Värdering pre money: 58,7 MSEK

Finansiella instrument kan både öka och minska i värde. Det finns en risk att du inte får tillbaka de pengar du investerar.