Bästa fondroboten 2026 – Jämför och hitta rätt robotrådgivare för ditt sparande

Letar du efter den bästa fondroboten för ditt sparande? I denna guide får du en tydlig genomgång av vad en fondrobot är, hur de fungerar och hur du enkelt kan jämföra de fyra mest populära alternativen på marknaden.

Vi hjälper dig att hitta rätt robotrådgivare baserat på avgifter, avkastning, användarvänlighet och andra viktiga faktorer – oavsett om du är nybörjare eller en mer erfaren investerare.

💡 Bra att veta: Under 2026 sparar du skattefritt upp till totalt 300 000 kr per person på ISK eller KF – det gäller oavsett vilken av tjänsterna nedan du väljer att börja spara med.

På Börskollen ser vi fondrobotar som ett utmärkt verktyg för att komma igång med ett automatiserat sparande – särskilt för långsiktiga mål som pension, barnspar eller annat framtida kapital. Våra främsta val är utan tvekan Opti och Lysa, som båda leder utvecklingen med smarta och lättanvända lösningar och genomgående höga externa omdömen. Det viktigaste är dock inte att hitta en “perfekt” robot, utan att du kommer igång och sparar regelbundet (gärna månadsvis) med en sparlösning som matchar dina mål och din risktolerans. – Daniel Åstrand, Börskollen

Innehåller annonslänkar till Opti, Lysa, Avanza och Nordnet.

⭐ 3 snabba om fondrobotar och att jämföra och investera i den bästa

1. Vad är en fondrobot och hur fungerar den?

En fondrobot eller robotrådgivare är en digital tjänst som automatiskt sköter ditt sparande genom att placera dina pengar i fonder baserat på din risknivå och sparmål.

Du svarar på några frågor – sen tar roboten hand om resten.

2. Vad ska jag tänka på innan jag väljer fondrobot?

Jämför faktorer som popularitet (externa omdömen), avgifter, historisk avkastning, användarvänlighet och investeringsfilosofi.

Välj den fondrobot som passar dig och dina specifika preferenser och sparmål bäst – det ger störst chans till långsiktig framgång.

3. Vilken är den bästa fondroboten just nu?

Vi tycker att Opti och Lysa är de två fondrobotar som tydligt sticker ut som de bästa ledande automatiska spartjänsterna, detta baserat på vår omfattande jämförelse av fyra populära alternativ på den svenska marknaden.

Här finner du en överblick med summering av vår jämförelse, och längre ner i guiden kan du ta del av en fördjupad uppställning där vi granskar faktorer som inriktning, omdömen, avgifter, avkastning, utbud och funktioner etc.

💰 Motivation: Så blir du miljonär på börsen

Att bli miljonär genom att investera i fonder är inte en ouppnåelig dröm – tvärtom. Med ett regelbundet månadssparande, lite tålamod och ränta på ränta-effekten kan du bygga upp ett rejält kapital över tid.

Tabellen nedan visar hur många år det tar att nå 1 miljon kronor, baserat på olika nivåer av månadssparande och en genomsnittlig årlig avkastning på 7 % – som du ser är det en fullt realistisk dröm för de allra flesta!

| Månadssparande | År till 1 miljon (7 % avkastning) |

|---|---|

| 500 kr | ca 34 år |

| 1 000 kr | ca 26 år |

| 2 000 kr | ca 19 år |

| 3 000 kr | ca 15 år |

| 5 000 kr | ca 11 år |

| 7 000 kr | ca 9 år |

| 10 000 kr | ca 7 år |

Notera att avkastningen kan variera från år till år, men med ett långsiktigt perspektiv och regelbundet sparande ökar dina chanser att nå målet.

✅ Praktisk guide: 5 enkla steg – börja spara i fondrobot idag

Steg 1: Fundera på ditt sparmål

Börja med att bestämma vad du sparar till – t.ex. pension, barnsparande eller en framtida buffert. Ditt mål påverkar både spartid och vilken risknivå som passar dig.

💡 Tips: Ett smart val är att sätta upp flera separat konton hos samma (eller olika) fondrobotar, som du tillskriver olika sparmål. Då kan du enkelt hålla isär t.ex ditt pensionssparande från sparande till kontantinsats för framtida bostad och även sätta olika tidshorisont, mål och risknivå för dina olika sparanden.

Steg 2: Välj en fondrobot som passar dig

Jämför olika alternativ där du värderar aspekter som avgifter, hur pengarna placeras, användarvänlighet och vilka kontotyper som erbjuds (t.ex. ISK).

I vår jämförelse längre ner i guiden hittar du mer information – men om du önskar gå vidare direkt rekommenderar vi Opti och Lysa.

Steg 3: Skapa konto och svara på frågor

När du har valt fondrobot registrerar du dig enkelt med BankID. Du får svara på några frågor om din ekonomi, din riskvilja och ditt sparmål – roboten bygger sedan en portfölj som passar dig.

Samtliga aktörer i jämförelsen erbjuder Investeringssparkonto (ISK), vilket är den kontoform som vi rekommenderar pga. dess enkelhet och skattemässiga fördelar.

➡️ Läs mer och öppna konto hos Opti!

➡️ Läs mer och öppna konto hos Lysa!

Steg 4: Starta ett månadssparande

Sätt upp ett automatiskt månadssparande – det är nyckeln till långsiktig framgång. Även ett mindre belopp varje månad gör stor skillnad över tid tack vare ränta-på-ränta-effekten.

Steg 5: Luta dig tillbaka och följ utvecklingen

När sparandet är igång sköter fondroboten resten. Du kan följa utvecklingen i appen eller på webben, men undvik att göra onödiga ändringar – långsiktighet är din bästa vän.

🤖 Stor jämförelse: Vilken är den bästa svenska fondroboten?

Opti fondrobot

Omdöme:

- Trustpilot: 4,5 / 5 (över 1 000 röster)

- App Store: 4,5 / 5 (över 14 000 röster)

- Google Play: 4,4 / 5 (över 3 000 röster)

Avgifter:

Total avgift (inkl. transaktionsavgifter): ca 0,70 % (ner till ca 0,50 % vid väldigt stort sparkapital och 0,12 % för Opti Bas som är en enklare sparprodukt som mer kan jämföras med sparkonto).

Fondprovisioner: Eventuella provisioner och kick-backs återbetalas i sin helhet till dig som kund genom att avgiften sänks med motsvarande belopp.

Lägsta insättning: 200 kr.

Ombalansering: Ja, regelbundet (kvartalsvis/vid behov).

Plattformar:

- Hemsida: Ja.

- App: Ja.

Diversifiering/valmöjlighet: UCITS-fonder (fonder som har tillstånd att fritt marknadsföras i samtliga EU-länder) som även kan ha exponering mot råvaror, frontier markets för aktier, högavkastande obligationer etc.

Portföljerna som Opti bygger finns i ungefär 30 varianter, beroende på önskad nivå på förväntad avkastning, risk och hållbarhet. Varje portfölj innehåller runt 10 olika fonder. En stor andel är institutionella fonder, det vill säga sådana som inte går att köpa som privatperson men som erbjuder bredare investeringar till ett bättre pris.

Produkter:

- ISK.

- KF för företag.

- Pensionsförsäkring för tjänstepension.

- Erbjuder även "Opti Bas", som är en kostnadseffektiv enklare sparprodukt som främst innehåller svenska räntepapper och därmed mer kan ses som en form av substitut till ett vanligt sparkonto.

Hållbarhet: Indelning i form av "normal", "miljövänlig" eller "hållbar", där miljövänlig fokuserar på fonder som aktivt väljer bort investeringar som kan påverka miljön negativt medan hållbar går steget längre och väljer fonder som investerar i själva omställningen mot en mer hållbar värld i linje med Parisavtalet, snarare än att bara välja bort saker som är skadliga för miljön.

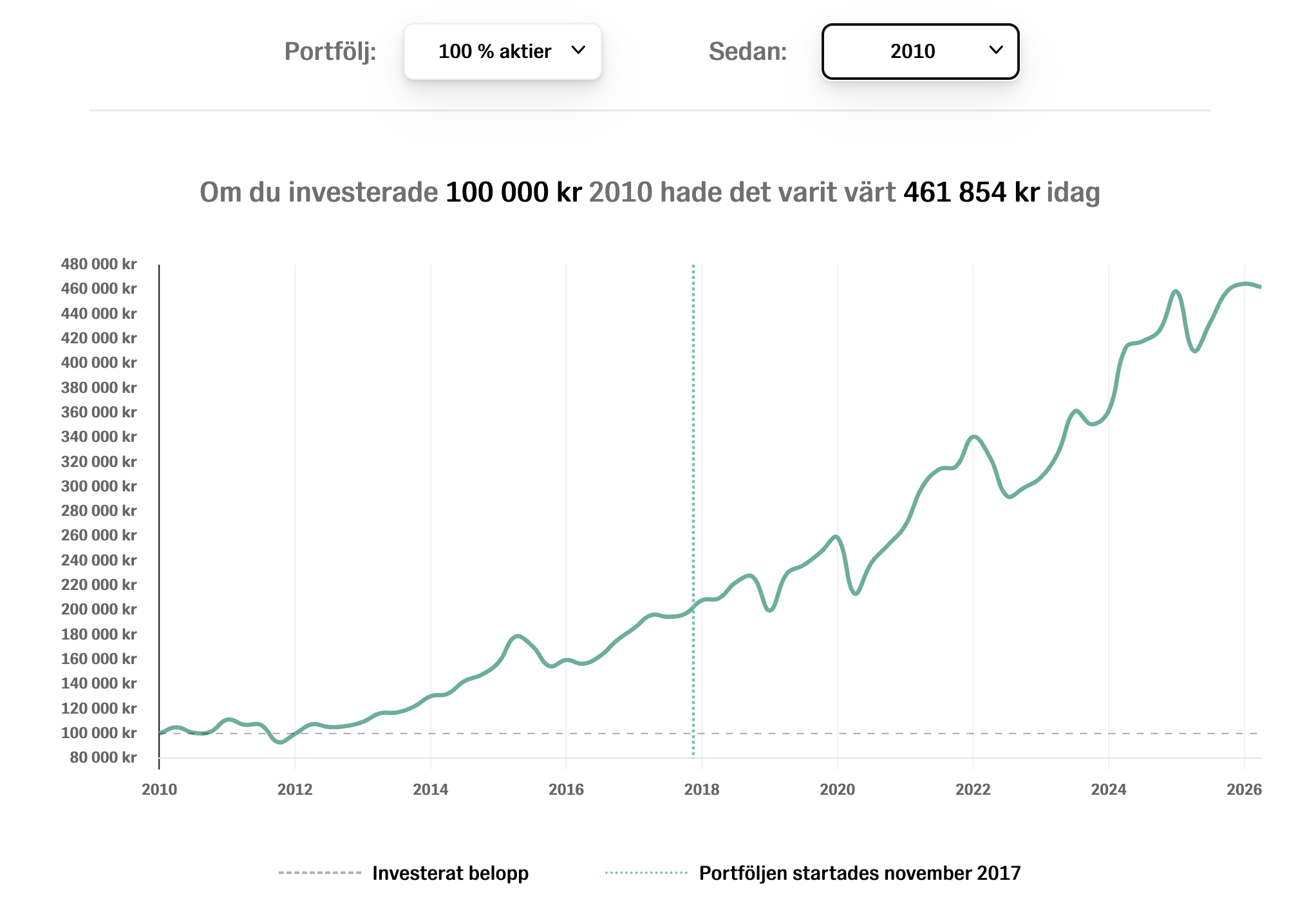

Avkastning:

Summering av för- och nackdelar med Opti fondrobot:

Fördelar:

- Väldigt många, höga externa omdömen/betyg.

- Den aktör som erbjuder högst grad av diversifiering och bredd i sin förvaltning, där man även inkluderar råvaror, frontier markets för aktier, högavkastande obligationer etc.

- Även extra bonus att man lägger stort fokus och är mycket aktiva kring att prata med och utbilda sina kunder i syfte att verka för bättre förståelse för sparande och i förlängningen också en ökad avkastning.

- Pengarna tillbaka-garanti. Från Optis hemsida:

"Det är gratis att prova Opti, du kan alltid avsluta och få tillbaka avgiften om du inte är nöjd. Om du har testat Opti men är missnöjd med tjänsten eller ångrar att du blivit kund, kan du som varit kund mellan tre – tolv månader kontakta oss och få en återbetalning på hela det betalade förvaltningsarvodet." Garantin täcker förvaltningsarvodet och inte fondavgifter eller eventuella värdeförändringar i ditt sparande.

Nackdelar:

- Avgift i det högre spannet (Kommentar: som vi tidigare har påtalat bör man dock se till helheten av samtliga parametrar och deras ökade fokus på bredd av marknader medför också något högre kostnader, men också större grad av diversifiering).

💡 Fördjupning: Om du vill läsa mer om Opti kan du kika in vår separata guide.

Lysa fondrobot

Omdöme:

- Trustpilot: 4,7 / 5 (över 3 000 röster)

- App Store: 4,8 / 5 (över 15 000 röster)

- Google Play: 4,7 / 5 (över 3 000 röster)

Avgifter:

Total avgift (inkl. transaktionsavgifter): ca 0,30-0,40 %.

Fondprovisioner: Eventuella provisioner och kick-backs återbetalas i sin helhet till dig som kund genom att återinvesteras automatiskt.

Lägsta insättning: 1 kr vid bankgiro, 100 kr för övriga insättningsmetoder och 100 kr vid månadssparande.

Ombalansering: Ja, automatiskt och regelbundet (månadsvis/vid behov).

Plattformar:

- Hemsida: Ja.

- App: Ja.

Diversifiering/valmöjlighet: ETF-fonder och UCITS-fonder (fonder som har tillstånd att fritt marknadsföras i samtliga EU-länder). Dock ej alternativa tillgångsslag/råvaror.

Möjlighet att välja riskprofil i spannet 100/0 räntor/aktier till 0/100 räntor/aktier, där 100 % räntor motsvarar lägst risk/potential och 100 % aktier högst risk/potential. Även möjlighet att välja extra fokus på hållbarhet.

Produkter:

- ISK (även digital flyttfunktion där du kan flytta ISK-sparande från annan aktör direkt till Lysa fondrobot).

- KF/depå för företag.

- Automatisk pensionsförvaltning (digital flyttjänst av intjänade tjänstepensioner, s.k. fribrev)

- Erbjuder även vanligt sparkonto, Lysa Sparkonto Auto.

Hållbarhet: Sparande hos Lysa erbjuder två investeringsinriktningar för sparande: Bred och Hållbar. Den breda inriktningen fokuserar på maximal riskspridning genom att investera i flera tusen bolag globalt, medan den hållbara fokuserar på att främja hållbarhet. I portföljen som främjar hållbarhet består aktiedelen av indexfonder vilka följer Paris-Aligned Benchmark (PAB) med mål att minska utsläpp av koldioxid samtidigt som en hög nivå av diversifiering upprätthålls.

Avkastning:

Summering av för- och nackdelar med Lysa fondrobot:

Fördelar:

- Väldigt många, höga externa omdömen/betyg.

- Avgift i det lägre spannet.

- Smidigt med digital flyttfunktion där man kan flytta ISK-sparande från annan aktör direkt till Lysa (Kommentar: innebär viss skattemässig fördel gentemot att själva likvidera en portfölj och flytta sparkapitalet från en ISK hos annan aktör till en nya ISK hos Lysa fondrobot).

- Smidigt med sparkonto så att man kan dela upp sitt sparande smidigt inom ramarna för Lysa, och balansera kapital för kort (buffert) och lång sikt.

Nackdelar:

- Något lägre grad av diversifiering då man inte investerar i alternativa tillgångar/råvaror (jämför t.ex Opti).

💡 Fördjupning: Om du vill läsa mer om Lysa kan du kika in vår separata guide.

Avanza Auto fondrobot

Kommentar: Det är tveksamt om Avanza Auto kan anses vara en fondrobot/robotrådgivare (även om det inte finns någon exakt definition att luta sig mot). Tjänsten saknar nämligen viktiga delar som övriga robotar har.

Omdöme:

- Trustpilot: 1,8 / 5 (över 300 röster)

- App Store: 4,6 / 5 (över 56 000 röster)

- Google Play: 3,0 / 5 (över 7 000 röster)

Kommentar: omdömena är inte specifikt knutna till Avanza Auto fondrobot utan till Avanza Bank som helhet.

Avgifter:

Total avgift (inkl. transaktionsavgifter): ca 0,40 %.

Fondprovisioner: Eventuella provisioner och kick-backs återbetalas i sin helhet tillbaka till fonderna.

Lägsta insättning: 1 kr (100 kr vid månadssparande).

Ombalansering: Ja, kvartalsvis ombalansering (dock ej på individnivå) och uppdatering av data i modellen.

Plattformar:

- Hemsida: Ja.

- App: Ja.

Diversifiering/valmöjlighet: Fondandelsfonder som även kan ha exponering mot alternativa tillgångar/råvaror.

Erbjuder sex olika strategier (Avanza Auto 1-6) med möjlighet att välja riskprofil i spannet (ungefär) 80/20 räntor/aktier till 0/114 räntor/aktier (där Auto 1 är den med högst andel räntor och lägst risk/potential och Auto 6 den med lägst andel räntor och högst risk/potential inkl. hävstång).

Produkter:

- ISK/KF/depå.

- KF för företag.

- Flytt av befintlig tjänstepension möjlig.

Hållbarhet: Förvaltningsteamet placerar i fonder som främjar miljörelaterade och sociala egenskaper och väljer bort fonder som investerar i ifrågasatta branscher eller i bolag med stora hållbarhetsrisker. På så sätt väljer man bort bolag med verksamhet inom till exempel vapen och kol, eller bolag som bryter mot internationella normer och konventioner om miljö och mänskliga rättigheter. Eftersom Auto framförallt investerar i andra fonder så sker ingen hållbarhetspåverkan direkt mot enskilda bolag. I stället så för förvaltningsteamet en dialog med fondbolagen för att fortsätta påverka dem i en mer hållbar riktning.

Avkastning:

- Avanza Auto 1: +30 %

- Avanza Auto 2: +50 %

- Avanza Auto 3: +75 %

- Avanza Auto 4: +103 %

- Avanza Auto 5: +126 %

- Avanza Auto 6: +157 %

Totalavkastning från start 2017. Uppdaterad 2026-06-26.

Summering av för- och nackdelar med Avanza Auto fondrobot:

Kommentar: Det är tveksamt om Avanza Auto kan anses vara en fondrobot/robotrådgivare (även om det inte finns någon exakt definition att luta sig mot). Tjänsten saknar nämligen viktiga delar som övriga robotar har.

Bland annat gör inte Avanza Auto någon genomgång och bedömning av varje kunds ekonomi och ger ej heller personliga portföljförslag eller förvaltning utifrån den bedömningen. I Avanza Auto behöver man som kund istället själv ta ansvar för att välja en av de sex blandfonder som tjänsten erbjuder, och själv sköta uppföljningen av sin ekonomi.

Det innebär inte per se att tjänsten är dålig, utan det är mer en fråga om belysa de skillnader som vi upplever finns.

💡 Fördjupning: Om du vill läsa mer om Avanza Auto kan du kika in vår separata guide.

Nordnet One (tidigare RoboSave fondrobot)

Kommentar: Precis som för Avanza Auto är det tveksamt om Nordnet One kan anses vara en fondrobot (även om det inte finns någon exakt definition att luta sig mot). Tjänsten är en uppsättning av tre olika blandfonder, med olika vikt mellan aktier och räntor.

Omdöme:

- Trustpilot: 3,6 / 5 (över 100 röster)

- App Store: 4,4 / 5 (över 37 000 röster)

- Google Play: 4,5 / 5 (över 28 000 röster)

Kommentar: omdömena är inte specifikt knutna till Nordnet One (tidigare RoboSave) fondrobot utan till Nordnet Bank som helhet.

Avgifter:

Total avgift (inkl. transaktionsavgifter): ca 0,35 %.

Plattformar:

- Hemsida: Ja.

- App: Ja.

Diversifiering/valmöjlighet: Nordnet One låter dig välja mellan tre fonder som i sin tur innehåller en mix av fonder från hela världen. De är därmed något av en allt-i-ett-lösning om du vill slippa tänka på att själv välja ut vilka fonder som är bra att köpa. Du kan välja mellan tre olika paket: Försiktig, Balanserad eller Offensiv.

Produkter:

- ISK / KF / depå.

Avkastning:

- Nordnet One Försiktig +37 %

- Nordnet One Balanserad +55 %

- Nordnet One Offensiv +83 %

Totalavkastning från start juni 2022. Uppdaterad 2026-02-26.

Summering av för- och nackdelar med Nordnet One:

Kommentar: se ovan.

💡 Fördjupning: Om du vill läsa mer om Nordnet One kan du kika in vår separata guide.

Informationen senaste uppdaterad 2026-06-26.

🔍 Introduktion: Vad är en fondrobot?

En fondrobot är en digital tjänst som automatiserar ditt sparande genom att hjälpa dig att investera i fonder baserat på dina mål och din riskprofil. Tjänsten kallas också ofta för robotrådgivare, sparrobot eller investeringsrobot.

Även om namnen varierar är det i grunden samma koncept, och marknaden domineras idag av ett fåtal välkända aktörer. Genom att svara på några enkla frågor får du ett individanpassat portföljförslag som fondroboten sedan sköter automatiskt över tid.

Fondrobottjänsterna väver samman mänskligt kunnande och erfarenhet och kombinerar med “robotens” förmåga till slavisk regelefterlevnad utan inblandning av känslor, uthållighet och precision – vilka tillsammans utgör centrala fundament i en framgångsrik förvaltningsstrategi!

💼 Därför passar en fondrobot bra för långsiktigt sparande

Fondrobotar erbjuder ett enkelt, automatiserat och kostnadseffektivt sätt att investera långsiktigt. De passar särskilt bra för sparare som vill slippa fatta dagliga beslut och istället luta sig mot smart teknik och beprövad metodik.

Med hjälp av digital rådgivning och löpande anpassning av portföljen får du ett sparande som är både personligt och skalbart. Det gör fondrobotar extra lämpade för t.ex. pension, barnspar eller månadssparande över tid.

Kombinerar det bästa från människa och maskin

Fondrobotar automatiserar många moment som annars kräver tid, kunskap och ofta kostar mer via traditionell rådgivning. De kan ge samma – eller bättre – portföljlösningar till en bråkdel av priset.

Bakom många fondrobotar finns dock fortfarande mänsklig expertis som säkerställer kvalitet och gör slutliga fondval. Det är alltså inte en ren maskinlösning, utan en kombination av teknik och finansiell kunskap.

Automatisk ombalansering

För att hålla rätt risknivå över tid justerar fondroboten automatiskt din portfölj tillbaka till den ursprungliga fördelningen. Det gör att du undviker att dras med i börsens svängningar och håller en jämn riskprofil.

Forskning visar att automatiserad ombalansering kan leda till både högre och jämnare avkastning över tid. Det är en fördel som få traditionella lösningar erbjuder utan att ta extra betalt.

Olika robotar hanterar detta på olika sätt – vissa på kontonivå för ökad precision, andra på gruppnivå där alla med samma portfölj får samma justering.

Skillnader mot traditionell rådgivning

Traditionell rådgivning kan vara begränsad av egna fondutbud eller provisioner som styr vilka fonder som rekommenderas. Fondrobotar arbetar ofta provisionsfritt och kan därmed välja de bästa fonderna utan egenintresse.

Samtidigt gör den tekniska skalbarheten att avgifterna blir lägre, vilket gynnar dig som sparar långsiktigt. Många robotar återbetalar dessutom eventuella provisioner direkt till kunden, vilket ytterligare förbättrar din avkastning över tid.

⚖️ Valet: Fondrobot eller en global indexfond?

Ett vanligt alternativ till fondrobotar är att själv investera i en global indexfond – men vilket passar bäst för dig? Här jämför vi fördelar och nackdelar med båda alternativen för att hjälpa dig göra ett genomtänkt val.

Fondrobot vs global indexfond – en snabb jämförelse:

- Automatisering

Fondrobot: Fullt automatiserad – sköter investeringar, riskfördelning och ombalansering åt dig.

Indexfond: Du behöver själv hantera köp, sälj och eventuell ombalansering. - Diversifiering

Fondrobot: Investerar ofta i flera tillgångsslag (t.ex. aktier, räntor, ibland råvaror).

Indexfond: Fokuserar på aktier i hela världen, men saknar andra tillgångsslag. - Avgifter

Fondrobot: Något högre avgifter (0,30–0,5 0%) för att täcka förvaltning och tjänst.

Indexfond: Mycket låg avgift, ofta runt 0,20% eller lägre. - Användarvänlighet

Fondrobot: Kräver inga förkunskaper – allt sköts åt dig.

Indexfond: Kräver mer eget ansvar och beslut, särskilt om du vill bygga en balanserad portfölj. - Personlig anpassning

Fondrobot: Risknivå och portfölj skräddarsys efter dina mål.

Indexfond: Samma fond för alla – ingen individanpassning.

💡 Tips: Spana in vår guide där vi jämför fondroboten Lysa mot investering i globala indexfonder, med för- och nackdelar.

❓Våra läsare undrar också: Vanliga frågor och svar

1. Vad är en fondrobot (robotrådgivare)?

En fondrobot är en digital investeringstjänst som automatiskt placerar dina pengar i fonder utifrån din riskprofil och sparmål. Du svarar på några frågor om din ekonomi och målsättning – sedan sköter roboten resten, inklusive ombalansering över tid.

2. Är fondrobotar en bra sparform för nybörjare?

Ja, särskilt för dig som vill komma igång enkelt med långsiktigt sparande utan att behöva fatta dagliga beslut om investeringar. Fondrobotar är väl lämpade för sparmål som pension eller barnsparande.

3. Hur mycket kostar det att använda en fondrobot?

Avgiften varierar vanligtvis mellan cirka 0,3 % och 0,5 % per år beroende på aktör, vilket är betydligt lägre än traditionell fondförvaltning, men generellt sett högre än indexfonder.

4. Vilka sparkontoformer kan jag använda?

De flesta fondrobotar erbjuder Investeringssparkonto (ISK) som standard, och även Kapitalförsäkring (KF) eller aktiedepå för företag eller specifika sparupplägg. ISK är enkelt och skatteeffektivt.

5. Vad händer om fondrobotföretaget går i konkurs?

Dina pengar är separerade från företagets egna tillgångar och omfattas av investerarskydd. Det innebär att dina fondandelar inte påverkas om bolaget går omkull och kan flyttas till annan leverantör.

6. Hur stor risk löper jag med en fondrobot?

Precis som vid alla investeringar finns risk – värdet kan både gå upp och ner. Fondrobotar hjälper dig att välja en risknivå baserad på dina svar om sparhorisont och riskvillighet och sprider dina pengar över hundratals olika börsnoterade företag världen över.

7. Vilken fondrobot är mest rekommenderad för nybörjare?

Lysa rekommenderas ofta för dess enkelhet och låga avgifter. Opti är också starkt rekommenderad för sin enkelhet, breda diversifiering (investerar även i råvaror) och stora fokus på att också coacha och utbilda sina användare till att bli bättre sparare / investerare.

8. Hur långt bör jag spara med fondrobot för att det ska vara effektivt?

Fondrobotar fungerar bäst med en långsiktig sparhorisont – gärna minst 2-3 år, och ännu bättre över 10 år. De passar särskilt väl för hållbart framtida sparande såsom pension eller barns framtid – och perfekt för regelbundet månadssparande.