Till andelsägarna i fonden Being and Investments Public Active Value information om ändringar i fondbestämmelserna

Stockholm, 2025-11-28 – Ändringar i fondbestämmelserna för Being and Investments Public Active Value Fund

Underrättelse andelsägare A

Kära andelsägare till Being and Investments Public Active Value andelsklass A

Vi har efter noga sondering med marknaden och existerande klienter beslutat oss att genomföra vissa ändringar i fondbestämmelserna, inklusive avgifter (totalkostnaden sänks), för att bättre korrespondera mot vad marknaden efterfrågar.

Vi är fast övertygade om att detta kommer gynna existerande andelsägare på kort och medellång och lång sikt.

Ändringarna relaterade till avgifter:

- Performance fee sänks (gynnsamt för andelsägarna)

- Ordalydelsen för prestationsbaserad avgift (sk performance fee) sänks i fondbestämmelserna från nuvarande ”högst 20%”till ”högst 17,5%”.

- I praktiken kommer er avgift att sänkas från nuvarande applicerade 20% till 10% (dvs den nya avgiften kommer var mer generös än maxuttaget i fondbestämmelserna).

- Tröskelvärdet höjs (gynnsamt för andelsägarna)

- Tröskelvärdet, dvs den avkastning som måste slås innan prestationsbaserad avgift kan tas ut, höjs i praktiken långsiktigt från applicerade 5% till 7%

- Vi ändrar från en absolut tröskel på 5% till en tröskel som baseras på index (definierad som MSCI ACWI Net Total Return Index - ticker M1WD i Bloomberg). Denna tröskel är standard i fonder med global inriktning (se tex Brock Milton Capitals globalfonder). Detta index har avkastat i snitt 7% per år de senaste 25 åren, vilket alltså är högre än dagens minst 5%.

- Strukturellt kommer den prestationsbaserade avgiften därför på lång sikt bli lägre än vad den är idag, allt annat lika.

- Tröskelvärdet, dvs den avkastning som måste slås innan prestationsbaserad avgift kan tas ut, höjs i praktiken långsiktigt från applicerade 5% till 7%

- Lägre performance fee men mer jämnt sprid över tid (allt annat lika)

- Strukturen på är avgifterna är som förut, i den bemärkelsen att vi måsta jobba i kapp tröskeln (nu marknaden), från den tidpunkten vi senast tog ut prestationsbaserad avgift.

- Så om vi slår marknaden med 10% en månad, tex 10% vs 0%, och månaden efter så slår marknaden oss med 10% (tex 0% vs 0%) så måste vi upp 21% (10% compounded två månader) från start, samtidigt som marknaden inte rör sig, för att återigen kunna ta ut performance fee (trots att marknaden alltså bara är upp 10%)

- Däremot kommer performance fee sannolikt också bli jämnare spridd över tid, allt annat lika, då vi kommer kunna ta ut prestationsbaserade avgifter även när fonden går minus, om fonden slår marknaden. Detta betyder att avkastningen på fonden inte kommer att ”tryckas ned”på samma sätt som förut vid goda tider.

- Strukturen på är avgifterna är som förut, i den bemärkelsen att vi måsta jobba i kapp tröskeln (nu marknaden), från den tidpunkten vi senast tog ut prestationsbaserad avgift.

- Management fee sänks (gynnsamt för andelsägarna)

- Ordalydelsen för den fasta avgiften kommer att vara oförändrad på ”högst 1,5%”

- I praktiken kommer vi sänka avgiften från dagens applicerade 1,5% till 1,4%.

Då alla komponenterna av avgifterna görs mer gynnsam för klienterna kommer nettoeffekten av detta bli att totala avgiftsuttaget på lång sikt sänks.

Vi är fast övertygade om att detta utöver att det blir lägre avgift också gynnar existerande andelsägare på grund av följande orsaker.

- Avgiftsuttaget blir mindre, men också jämnare, vilket harmoniserar bättre med mycket av kostnaderna som fonden har. Budgetering planering och därmed stabilitet i teamet kan bibehållas bättre.

- Avgiftsstrukturen blir mer lik standarden för globala, long-only fonder med edge. Detta kommer gynna AuM och därmed teamets utbyggnad, det senare är värdefullt för andelsägarna.

Det negativa (ingenting är perfekt) är att vi kommer att ha visa kortsiktiga strukturella incitament att eventuellt agera på ett annat sätt än tidigare. Tex att känna oss tvingade att ta in större bolag inom index i fonden för att säkra upp att avkastningen inte avviker från marknaden. Vi ber andelsägarna att lita på att teamets filosofi säger oss att detta samtidigt också gör att vi har mindre chans att slå index. Vi bibehåller således vår långsiktiga investeringshorisont, och bibehåller samma process, som hjälpt strategin slå marknaden långsiktigt, i nu över mer än ett decennium.

Övriga ändringar i fondbestämmelserna:

- Vi kommer utöver ovan också ändra på namnet till Being Global Active Value, detta för att bättre belysa fondens globala karaktär.

- I §4 fondbestämmelserna, som rör fondens mål och inriktning, har vi valt att vara mer precisa än förut och höjt de explicita ambitionerna. För många av er som läst våra tidigare nyhetsbrev, pitchdokument, informationsblad med mera så är många av punkterna nedan inget nytt, utan istället något som vi tidigare kommunicerat till er men inte haft med explicit i fondbestämmelserna.

- Vi har höjt vår explicita minimi-ambition från att minst nå 5 procent per år över en konjunkturcykel till att på lång sikt slå marknaden som avkastat 7 procent per år de senaste 25 åren. Notera att detta beskriver vår minimi-ambition och säger inget om med hur mycket vi ämnar slå marknaden.

- Vi har nu explicit sagt att ”majoriteten av innehaven ska ha en eller flera aktiva ägare som har möjlighet till inflytande i bolaget i syfte att genomföra större transformationer av olika grad och karaktär”.

- Vi har blivit mer explicita kring hur vi definierar risknivå i de enskilda innehaven. Risknivå definieras som: ”… pris/värde i relation till fundamental risk…”.

- Investeringshorisonten för enskilda investeringar är nu explicit även i fondbestämmelserna: ”investeringshorisonten är typiskt sett tre till fem år för varje investering, då det är den tid det typiskt tar för transformationer att genomföras och värde utkristalliseras”.

- Vi har nu även i fondbestämmelserna explicit kommunicerat hur vi diversifierar risk på fondnivå: ”Fonden ämnar diversifiera risk genom att sprida fondens koncentration till olika länder, regioner, valutor, sektorer samt innehav med olika räntekänslighet (typiskt sett olika grad av tillväxt)”.

- Till sist: fonden kommer att från och med den 2 januari 2026 byta förvaringsinstitut till Swedbank AB (publ), organisationsnummer 502017-7753 från Danske Bank. Detta för att sänka förvaltarens administrativa kostnader.

De nya fondbestämmelserna träder i kraft den 2 januari 2026.

För andelsägare som inte har någon inlåsning: ni har som alltid fortsatt rätt att sälja av era andelar när ni vill utan kostnad.

För andelsägare som har inlåsning: ni får möjlighet att sälja av era andelar utan kostnad. Vänligen återkom inom 30 dagar från dagens datum för att begära inlösen.

Underrättelse andelsägare E (numera D)

Kära andelsägare till Being and Investments Public Active Value andelsklass E Formatted: English (United States)

Vi har efter noga sondering med marknaden och existerande klienter beslutat oss att genomföra vissa ändringar i fondbestämmelserna, inklusive avgifter (totalkostnaden sänks), för att bättre korrespondera mot vad marknaden efterfrågar.

Vi är fast övertygade om att detta kommer gynna existerande andelsägare på kort och medellång och lång sikt.

Ändringarna relaterade till avgifter:

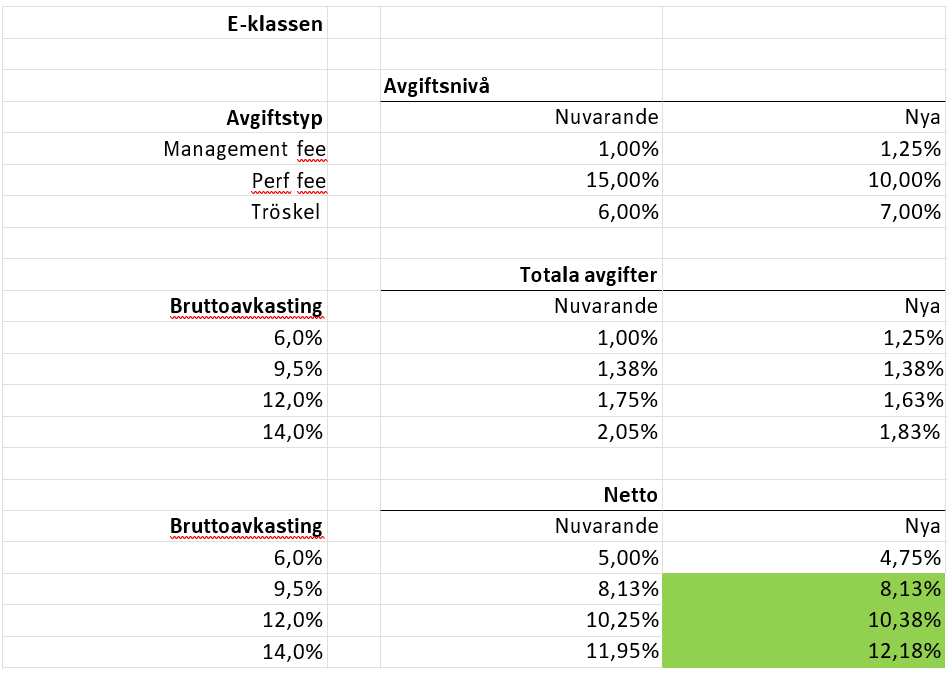

- Performance fee sänks (gynnsamt för andelsägarna)

- Ordalydelsen i fondbestämmelserna för prestationsbaserad avgift (sk performance fee) sänks från nuvarande ”högst 20%”till ”högst 17,5%”.

- I praktiken kommer er avgift att sänkas från nuvarande applicerade 15% till 10% (dvs båda mer generösa än maxuttaget i fondbestämmelserna).

- Tröskelvärdet höjs (gynnsamt för andelsägarna)

- Ordalydelsen för tröskelvärdet, dvs den avkastning som måste slås innan prestationsbaserad avgift kan tas ut, ändras i fondbestämmelserna från ”minst 5%”till ett index som över tid innebär 7% tröskel.

- I praktiken har ni idag en applicerad tröskel på 6% (dvs mer generös för klienterna än minimitröskeln som anges i fondbestämmelserna) men denna kommer alltså bli än mer generös (~7%).

- Vi ändrar från en applicerad tröskel på 6% till en tröskel som baseras på index (definierad som MSCI ACWI Net Total Return Index - ticker M1WD i Bloomberg). Denna tröskel är standard i fonder med global inriktning (se tex Brock Milton Capitals globalfonder. Detta index har avkastat i snitt 7% per år de senaste 25 åren, vilket alltså är högre än dagens minst 5%.

- Strukturellt kommer den prestationsbaserade avgiften därför på lång sikt bli lägre än vad den är idag, allt annat lika.

- Lägre performance fee men mer jämnt sprid över tid (allt annat lika)

- Strukturen på är avgifterna är som förut, i den bemärkelsen att vi måsta jobba i kapp tröskeln (nu marknaden), från den tidpunkten vi senast tog ut prestationsbaserad avgift.

- Så om vi slår marknaden med 10% en månad, tex 10% vs 0%, och månaden efter så slår marknaden oss med 10% (tex 0% vs 0%) så måste vi upp 21% (10% compounded två månader) från start, samtidigt som marknaden inte rör sig, för att återigen kunna ta ut performance fee (trots att marknaden alltså bara är upp 10%)

- Däremot kommer performance fee sannolikt också bli jämnare spridd över tid, allt annat lika, då vi kommer kunna ta ut prestationsbaserade avgifter även när fonden går minus, om fonden slår marknaden. Detta betyder att avkastningen på fonden inte kommer att ”tryckas ned”på samma sätt som förut vid goda tider.

- Strukturen på är avgifterna är som förut, i den bemärkelsen att vi måsta jobba i kapp tröskeln (nu marknaden), från den tidpunkten vi senast tog ut prestationsbaserad avgift.

- Management fee höjs men på totalen blir totala avgiftsuttaget (performance fee+management fee) lägre, allt annat lika

- Ordalydelsen för den fasta avgiften i fondbestämmelserna kommer att höjas från ”högst 1,0%”till ”högst 1,3%”

- I praktiken kommer vi enbart att höja avgiften från dagens applicerade 1,0% till 1,25%.

- Nettoeffekten av detta är att totala avgiftsuttaget (performancne fee och management fee) sänks vid långsiktiga avkastningar på över 9,5% (se tabell nedan) - vilket fonden på medel och lång sikt slagit.

Vi är fast övertygade om att detta utöver att det blir lägre avgift också gynnar existerande andelsägare på grund av följande orsaker.

- Avgiftsuttaget blir mindre, men också jämnare, vilket harmoniserar bättre med mycket av kostnaderna som fonden har. Budgetering planering och därmed stabilitet i teamet kan bibehållas bättre.

- Avgiftsstrukturen blir mer lik standarden för globala, long-only fonder med edge. Detta kommer gynna AuM och därmed teamets utbyggnad, det senare är värdefullt för andelsägarna.

Det negativa (ingenting är perfekt) är att vi kommer att ha visa kortsiktiga strukturella incitament att eventuellt agera på ett annat sätt än tidigare. Tex att känna oss tvingade att ta in större bolag inom index i fonden för att säkra upp att avkastningen inte avviker från marknaden. Vi ber andelsägarna att lita på att teamets filosofi säger oss att detta samtidigt också gör att vi har mindre chans att slå index. Vi bibehåller således vår långsiktiga investeringshorisont, och bibehåller samma process, som hjälpt strategin slå marknaden långsiktigt, i nu över mer än ett decennium

Övriga ändringar i fondbestämmelserna:

- Vi kommer utöver ovan också ändra på namnet till Being Global Active Value, detta för att bättre belysa fondens globala karaktär.

- I §4 fondbestämmelserna, som rör fondens mål och inriktning, har vi valt att vara mer precisa än förut och höjt de explicita ambitionerna. För många av er som läst våra tidigare nyhetsbrev, pitchdokument, informationsblad med mera så är många av punkterna nedan inget nytt, utan istället något som vi tidigare kommunicerat till er men inte haft med explicit i fondbestämmelserna.

- Vi har höjt vår explicita minimi-ambition från att minst nå 5 procent per år över en konjunkturcykel till att på lång sikt slå marknaden som avkastat 7 procent per år de senaste 25 åren. Notera att detta beskriver vår minimi-ambition och säger inget om med hur mycket vi ämnar slå marknaden.

- Vi har nu explicit sagt att ”majoriteten av innehaven ska ha en eller flera aktiva ägare som har möjlighet till inflytande i bolaget i syfte att genomföra större transformationer av olika grad och karaktär”.

- Vi har blivit mer explicita kring hur vi definierar risknivå i de enskilda innehaven. Risknivå definieras som: ”… pris/värde i relation till fundamental risk…”.

- Investeringshorisonten för enskilda investeringar är nu explicit även i fondbestämmelserna: ”investeringshorisonten är typiskt sett tre till fem år för varje investering, då det är den tid det typiskt tar för transformationer att genomföras och värde utkristalliseras”.

- Vi har nu även i fondbestämmelserna explicit kommunicerat hur vi diversifierar risk på fondnivå: ”Fonden ämnar diversifiera risk genom att sprida fondens koncentration till olika länder, regioner, valutor, sektorer samt innehav med olika räntekänslighet (typiskt sett olika grad av tillväxt)”.

- Till sist: fonden kommer att från och med den 2 januari 2026 byta förvaringsinstitut till Swedbank AB (publ), organisationsnummer 502017-7753 från Danske Bank. Detta för att sänka förvaltarens administrativa kostnader.

De nya fondbestämmelserna träder i kraft den 2 januari 2026.

För andelsägare som inte har någon inlåsning: ni har som alltid fortsatt rätt att sälja av era andelar när ni vill utan kostnad.

För andelsägare som har inlåsning: ni får möjlighet att sälja av era andelar utan kostnad. Vänligen återkom inom 30 dagar från dagens datum för att begära inlösen.