Laninge: Impulsen att känna ”nu är det annorlunda”

”Jag vet att historien säger en sak, men just nu är det faktiskt annorlunda.” Som sparpsykolog hos Opti hör jag olika varianter av den meningen ofta. Från kunder, från journalister, från experter och inte minst från börsintresserade vänner. Inte sällan efter ett par öl.

Meningen dyker upp i samtal om teknik, om USA:s dominans, och under 2025 väldigt ofta i samtal om valutor. Impulsen hos den som menar att vi lever i, historiskt sett en unik tid, är ofta att de måste agera.

Tanken att vi lever i en annorlunda tid är så vanlig att den fått ett eget namn inom fältet beteendeekonomi. ”This time is different”-bias är namnet på människans tendens att tro att just den tid vi själva lever i inte går att jämföra med historien. Att strukturerna just nu har förändrats så mycket att tidigare erfarenheter blivit irrelevanta.

Problemet är bara att detta argument nästan alltid slagit fel.

Ta valutafrågan. För många svenska sparare har 2025 varit ett smärtsamt år att äga globala tillgångar noterade i dollar. Kronan har stärkts och avkastningen i SEK har sett blek ut. Det är lätt att tolka det som ett tecken på att ”det inte längre fungerar” att spara globalt från Sverige.

Zoomar man ut blir bilden mindre dramatisk. Historiskt har svenska sparare som ägt globala tillgångar i dollar tvärtom gynnats av valutarörelser. Över tid har dollarexponeringen varit mer vän än fiende. Enskilda år kan göra ont – men nästa år kan situationen vara den omvända.

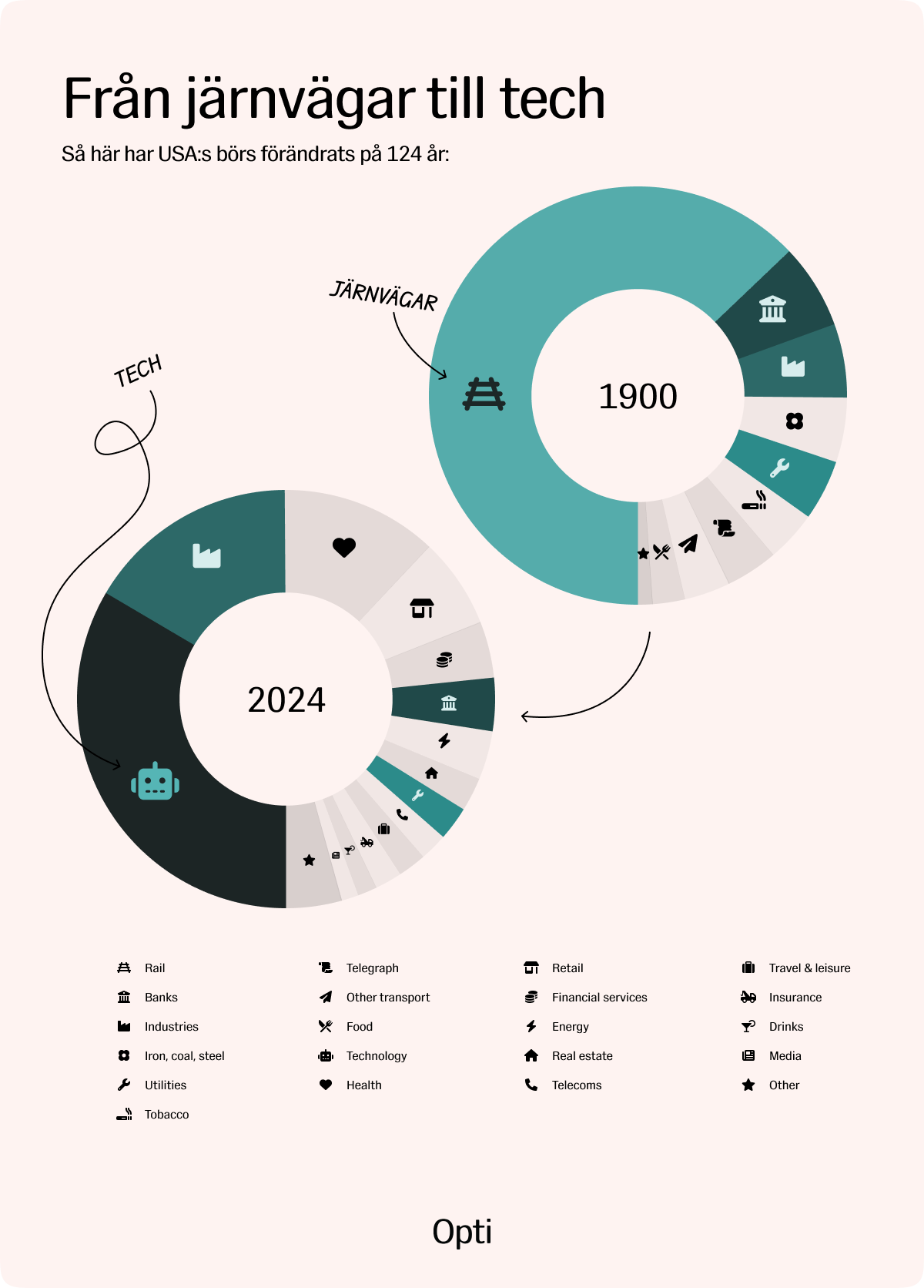

Samma sak gäller oron för USA:s dominans. I dag utgör amerikanska bolag en ovanligt stor del av världsindex, 71,2 procent jämfört med 59,1 procent för bara tio år sedan. Några få jättar står för en betydande andel av börsvärdet. Det både låter och känns extremt, men är det på något sätt annorlunda?

Historien visar att koncentration inte är något nytt. Tidigare har järnväg, olja, banker och industri dominerat marknaden på liknande sätt. Skillnaden är inte graden av dominans, utan att dagens dominerande bolag råkar vara teknikbolag, något som många uppfattar som mer dramatiskt.

Här kommer fler välkända psykologiska mekanismer in. Recency bias gör att det som hänt nyligen väger tyngre än decennier av data. Narrativ bias gör att vi bygger berättelser där ny teknik och geopolitik får huvudroller. Presentism gör att vi placerar oss själva i historiens centrum, som om just vår tid vore kulmen på allt som varit.

Det är fullt mänskligt, och således varför det är så farligt.

För när vi tror att ”nu är det annorlunda” tenderar vi att avvika från det som historiskt varit det bästa sättet att spara långsiktigt: bred diversifiering, tålamod och en ovilja att agera på starka känslor.

Även AI lockar fram samma reflex. Visst är det en omvälvande teknik, men sannolikheten är hög att den blir ungefär vad internet och smartphonen blev: viktig och samhällsförändrande, men inte slutet på historien eller mänskligheten.

AI är inte större än allt som kom före, men lika stort.

Jag förstår lockelsen i att vilja göra något när världen känns osäker. Som investerare är det ofta klokare att påminna sig om en obekväm tanke: vi är sällan så unika som vi tror. Historien upprepar sig kanske inte exakt, men mönster går igen.

/Niklas

Niklas Laninge är Optis sparpsykolog, en digital spartjänst som hjälper svenska hushåll och organisationer att spara till det allra viktigaste genom extra bred riskspridning