Troax Group: Delårsrapport Juli – September 2025

Hillerstorp 29 oktober 2025, 12:30 CET

JULI - SEPTEMBER

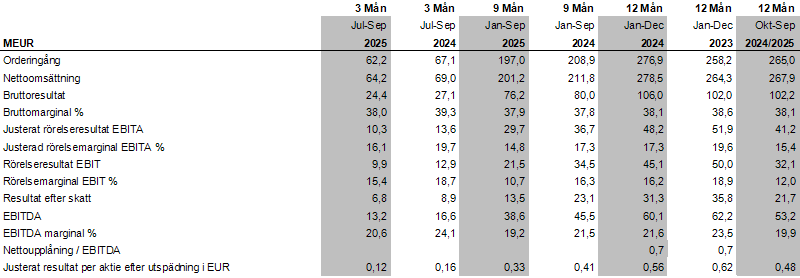

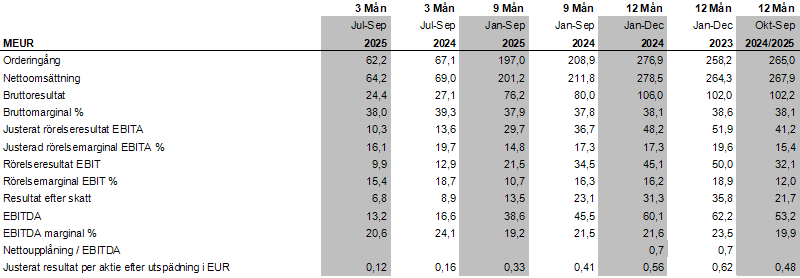

- Orderingången för kvartalet minskade med 6 procent jämfört med samma period föregående år och uppgick till 62,2 (67,1) MEUR. Justerat för valuta och förvärv minskade orderingången med 7 procent.

- Nettoomsättningen för kvartalet minskade med 7 procent jämfört med samma period föregående år och uppgick till 64,2 (69,0) MEUR. Justerat för valuta och förvärv minskade omsättningen med 6 procent.

- Justerat rörelseresultatet (EBITA) minskade till 10,3 (13,6) MEUR.

- Justerad rörelsemarginal (EBITA marginal) minskade till 16,1 (19,7) procent.

- Finansnetto var -0,9 (-1,1) MEUR.

- Resultat efter skatt minskade till 6,8 (8,9) MEUR.

- Justerat resultat per aktie efter utspädning uppgick till 0,12 (0,16) EUR.

- Redovisat resultat per aktie efter utspädning uppgick till 0,11 (0,15) EUR.

JANUARI – SEPTEMBER

- Orderingången för perioden minskade med 6 procent jämfört med samma period föregående år och uppgick till 197,0 (208,9) MEUR. Justerat för valuta och förvärv minskade orderingången med 6 procent.

- Nettoomsättningen för perioden minskade med 5 procent jämfört med samma period föregående år och uppgick till 201,2 (211,8) MEUR. Justerat för valuta och förvärv minskade omsättningen med 5 procent.

- Justerat rörelseresultat (EBITA) minskade till 29,7 (36,7) MEUR

- Justerad rörelsemarginal (EBITA marginal) minskade till 14,8 (17,3) procent.

- Finansnetto var -3,6 (-3,9) MEUR.

- Resultat efter skatt minskade till 13,5 (23,1) MEUR.

- Justerat resultat per aktie efter utspädning uppgick till 0,33 (0,41) EUR.

- Redovisat resultat per aktie efter utspädning uppgick till 0,23 (0,39) EUR.

- Den 29 oktober 2025 har ett pressmeddelande avseende nya finansiella mål publicerats vilket kan läsas på Troax hemsida www.troax.com.

KONCERNEN I SIFFROR

VD KOMMENTAR

När jag summerar det tredje kvartalet för 2025 kan jag konstatera att det osäkra omvärldsläget i stort kvarstår från det andra kvartalet, och att vändningen i de mogna marknaderna låter vänta på sig. Kunderna fortsätter generellt, men särskilt i Nordamerika, att tveka kring större investeringsbeslut. Efterfrågan fortsatte också att utvecklas svagt i Europa, medan Asien fortsatte att växa starkt. Under det tredje kvartalet kunde vi dock skönja något högre aktivitet i delar av Centraleuropa och i specifika segment såsom automatiska varulager och datacenter. Detta gör mig trots osäkerheten i kvartalet försiktigt optimistisk inför 2026.

Inom koncernen har vi haft stort fokus på att utveckla och framtidssäkra verksamheten. Som vi annonserade under det andra kvartalet har vi arbetat målmedvetet med att optimera fabriksstrukturen och produktportföljen för lagersegmentet i Europa. Genom att stänga ner fabriken i Polen och konsolidera med verksamheten i Sverige kommer vår konkurrenskraft öka och resultatet successivt förbättras. Parallellt med effektiviseringen i Europa fortsätter fabriksinvesteringen i Nordamerika enligt plan för att öka kapaciteten och förbättra kostnadseffektiviteten under 2026. Produktportföljsöversynen har fortsatt och som ett resultat har vi avyttrat dotterbolaget Lagermix. Slutligen fortsätter utvecklingen av våra digitala verktyg med målsättningen att förbättra effektiviteten och kundupplevelsen.

Effekterna av dessa initiativ bidrar till negativa engångseffekter på lönsamheten under det tredje kvartalet, något som till del vägts upp av de besparingsåtgärder vi genomförde under andra kvartalet. Vi ser fram emot att slutföra dessa nyckelprojekt och få skörda frukterna i början av början 2026.

Låga volymer och omställningseffekter pressar lönsamheten

Efterfrågeläget fortsätter att vara dämpat och vi rapporterar en total orderingångsminskning om sju (7) procent drivet av Nordamerika och Nordeuropa. Kvartalet påverkades särskilt av den engångseffekt om cirka 3MEUR som uppstår genom det temporära orderingångsstopp vi satt i samband med nedstängningen och flytten av den polska verksamheten till Sverige. Det stora utropstecknet fortsätter att vara ordertillväxten i APAC-regionen där samtliga relevanta marknader och segment växte även under detta kvartal. I både Europa och Nordamerika var efterfrågan svagare inom fordonsindustrin än tidigare, men vägdes till del upp av något starkare momentum inom lagersegmentet. Precis som under flera tidigare kvartal fortsatte efterfrågan inom byggsegmentet vara svag. Faktureringen följde föregående kvartals orderingång relativt väl och som ett resultat minskade faktureringen i kvartalet med sex (6) procent exklusive valutaeffekter.

De låga volymerna till trots är vår bruttomarginal totalt sett på en acceptabel nivå. I Europa har vi haft fortsatt prisdisciplin, stabila relativt låga materialkostnader och anpassningar i fabrikerna för att parera stora delar av de underabsorptionseffekter som uppstår i samband med de lägre volymerna. I Nordamerika har vi däremot inte fullt ut lyckats kompensera de högre råmaterialkostnaderna och samtidigt haft operationella problem med den gamla maskinparken. Denna kombination bidrog tillsammans med lägre volymer till lägre lönsamhet.

Tack vare de kostnadsbesparingsåtgärder som genomfördes under andra kvartalet har försäljnings- och administrationskostnaderna underliggande börjat att minska. Personalminskningen genomfördes med strategiska prioriteringar i förgrunden och nödvändiga investeringar i form av förbättrad kundupplevelse, digitalisering, och fortsatt expansion inom nya marknader och segment ligger i stort sett fast. Kortsiktigt innebär detta att våra försäljnings- och administrationskostnader fortfarande är för höga i förhållande till försäljningen. Försäljnings- och administrationskostnaderna kommer till största del kvarstå under fjärde kvartalet för att sedan minska under 2026. Jag är fortsatt övertygad om att dessa riktade satsningar kommer leda till högre kundservice, samt högre försäljning och försäljningseffektivitet på sikt.

Trots att jag i stort är nöjd med hur vi har genomfört kostnadsbesparingsåtgärderna samt hur vi genomför de strukturella projekten inom koncernen konstaterar jag samtidigt att EBITA-lönsamheten inte är på önskvärd nivå (16.1% vs. 19.7% i Q3 2024). De främsta förklaringarna vid sidan av lägre volymer generellt sett är den negativa resultateffekten av fabriksnedläggningen i Polen samt fördröjningen i prisjusteringen i Nordamerika. Den kortsiktigt negativa effekten i Polen om cirka 1% i EBITA-effekt uppstår som ett resultat av att faktureringen minskar snabbare än de operationella fasta kostnaderna kan minskas. Prisnivån i USA har justerats och den negativa resultateffekten om cirka 1% i EBITA-effekt i det tredje kvartalet kommer gradvis minska genom det fjärde kvartalet och vara i fas i början på 2026.

Sammanfattningsvis…

I det tredje kvartalet fortsatte motvinden i Europa och Nordamerika, men bjöd samtidigt tidiga tecken på gradvis aktivitetsförbättring i viktiga geografiska marknader och segment. Troax Group är den största aktören i vår nisch och den enda globala aktören som kan möta kunderna med regional försäljning och leveranskedja till global standard.

Vår decentraliserade organisation har börjat hitta formen och vi gör goda framsteg i arbetet mot att bli en ännu snabbare och mer attraktiv partner till våra kunder. När marknaden vänder kommer vi vara i bättre form än någonsin att växa lönsamt och vinna marknadsandelar.

Martin Nyström, VD och koncernchef

TEAMS WEBINAR

Inbjudan – presentation av resultatet för senaste kvartalet:

Martin Nyström, VD och koncernchef, samt Anders Eklöf, CFO, presenterar resultatet vid ett teams webinar 29 oktober 2025, kl. 13:00 CET. Konferensen kommer hållas på engelska. För att delta i konferensen se mer information på https://troax.com/sv/investerare/pressmeddelande/

För ytterligare information, vänligen kontakta

Martin Nyström

Vd och Koncernchef

[email protected]

Tel: +46 370 828 31

Anders Eklöf

CFO

[email protected]

Tel +46 370 828 25

Denna information är sådan information som Troax Group AB (publ) är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning 596/2014. Informationen lämnades, genom ovanstående kontaktpersons försorg, för offentliggörande den 29 oktober 2025, kl. 12:30 CET

Om Troax

Troax Group är den ledande globala leverantören av områdesskydd för inomhusanvändning inom tillverkning och lager.

Troax utvecklar högkvalitativa och innovativa säkerhetslösningar för att skydda människor, egendom och processer.

Troax Group AB (publ), organisationsnummer 556916–4030, är en global organisation med kompetent säljstyrka och effektiv supply chain. Med lokal närvaro möjliggör vi hög kundservice och snabba leveranser. Vi finns representerade i 42 länder och sysselsätter ca 1 200 medarbetare. Bolagets huvudkontor är beläget i Hillerstorp, Sverige. Under 2024 uppgick Troax nettoomsättning till 279 MEUR.