Krönika: Risk för bakslag!

Vi har precis öppnat dörren till ett nytt år. I vanlig ordning sprider sig en härlig känsla av optimism för det nya året och att det ska bli något bättre än fjolåret. Det är också samma framtidstro som gör att perioden november till april oftast är den starkaste börssäsongen på året.

I snitt har S&P 500 genererat en avkastning på +7,4 procent de senaste 30 åren under denna period, vilket innebär att nästintill hela årets avkastning tillskrivs denna period.

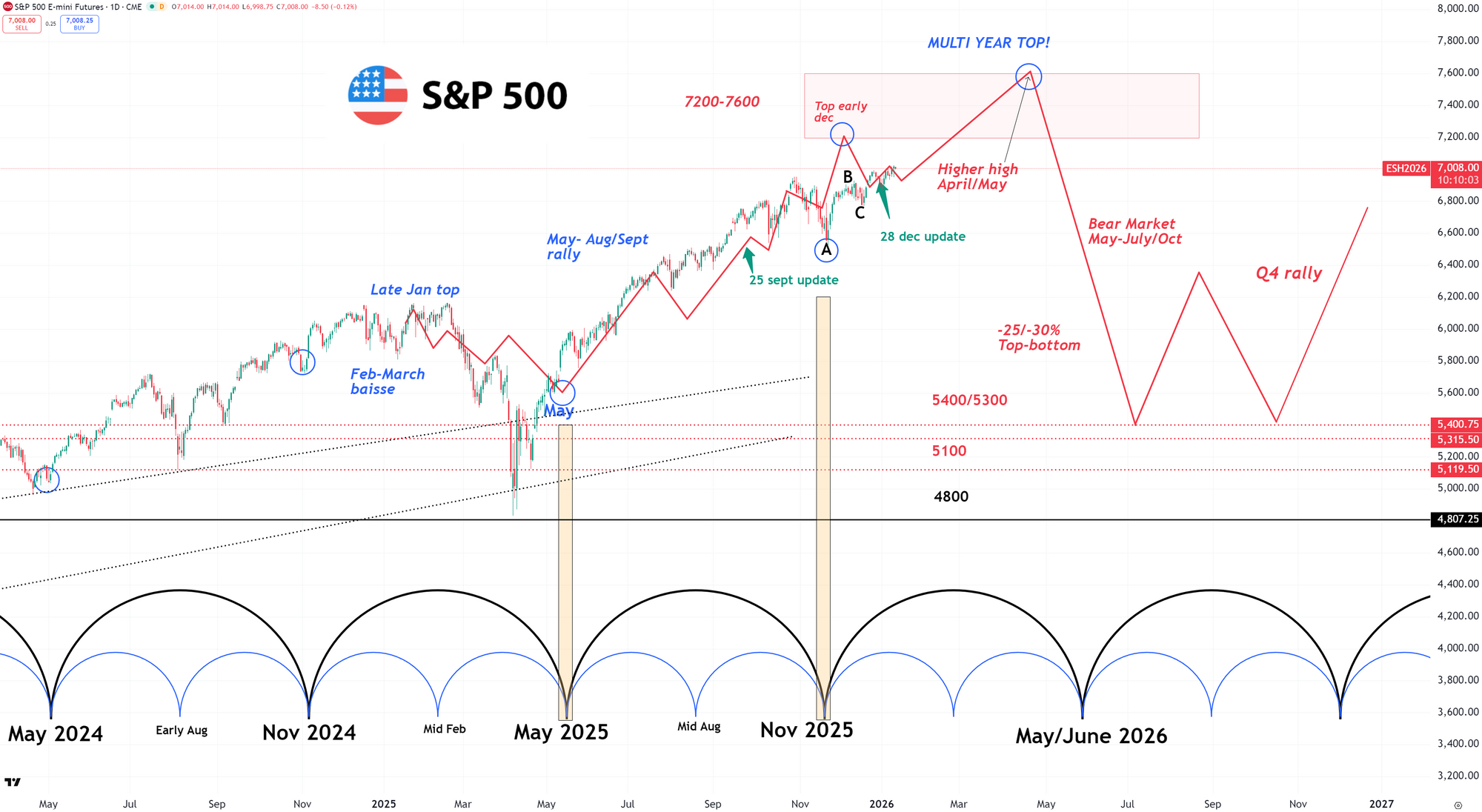

Även i år räknar jag med vidare uppgångar mot april och möjligtvis in i maj. Det blir extra intressant att se Q4-rapporterna från Magnificent Seven nu kommande veckor då flera av dessa bolag noteras lägre idag än i november och har således inte hängt med i börsuppgången sedan dess.

Starka rapporter med positiv guidning kan ge nytt bränsle åt sektorn och genom sin stora indexvikt ge ytterligare stöd till de amerikanska börserna.

Alla är All-in

Problemet som jag ser senare i vår är att investerare redan är positionerade för vidare uppgångar och samtliga strateger på Wall Street ser ett positivt börsår framför sig. Som bekant blir det sällan så enkelt som alla tror och när alla redan äger mycket aktier innebär det också färre marginalköpare i marknaden.

Det gör att vi istället får rotationer i marknaden mellan sektorer och regioner, snarare än impulsiva uppgångar på indexnivå.

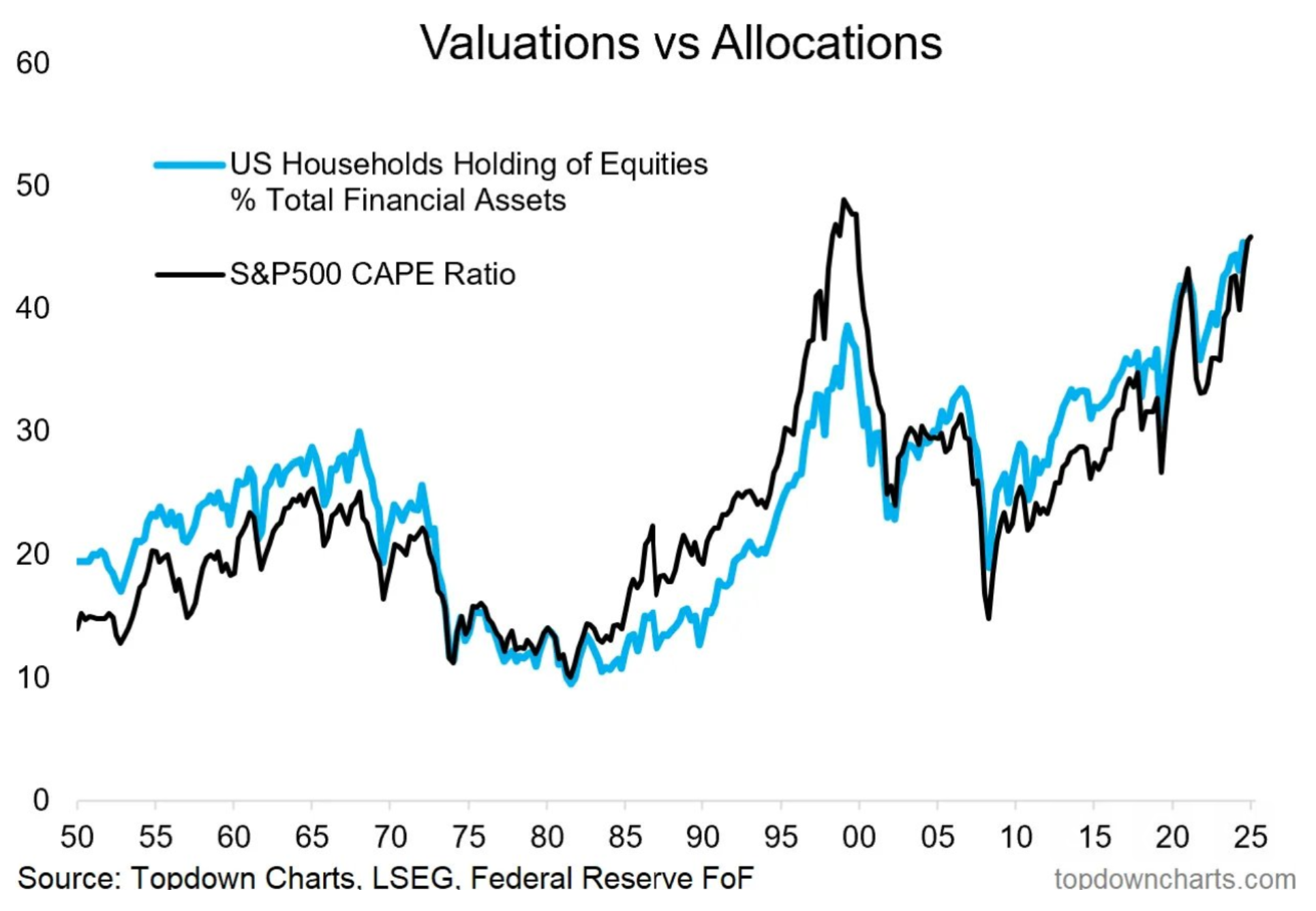

Ser vi till marknadens positionering är den nu ”all in” mot aktier och kassanivåerna i globala fondmandat är rekordlåg. Trendföljande strategier har allokerat upp aktier sedan i våras och är även dem är nu fulltankade in i det nya året. Ser vi till amerikanska hushåll och privatinvesterare har de aldrig ägt så här mycket aktier förut i historien.

Denna skarpt positiva positionering tillsammans med höga värderingar utgör en risk för året och den lätta delen av uppgången sedan april är sedan länge ”long gone”.

Ingen tror på recession

Efter hela 8 månader med stigande börser är det få tror på recession längre trots att yieldkurvorna brantar uppåt, vilket historiskt varit en varningssignal, samt att ledande indikatorer pekar nedåt och arbetsmarknaden försämras.

Ser vi till amerikansk ekonomin har vi en stark divergerande marknad som betecknas som en K-delad ekonomi. De rika har aldrig varit så rika som nu och medan lägre inkomstklasser går på knäna med kreditkortsskulder som rusat de senaste åren samtidigt som arbetslösheten ökat.

Det gör att konsumentförtroendet nu är lika mörkt som i finanskrisens värsta dagar 2009. Det är intressant i sig när amerikanska börser noteras på All Time High samtidigt som konsumtionen utgör ca 70% av amerikansk BNP.

Fed:s oberoende i gungning

USA är nu tillbaka i en räntesänkningscykel sedan september samt att Fed även på nytt expanderar sin balansräkning sedan december. Trump väntas utse en ny Fedchef vilken vecka som helst och denne kommer högst troligt försöka dansa efter Trumps pipa mot 1% ränta, vilket redan Stephen Miran som nominerades av Trump till kommittén i september gör. Miran ser 6 räntesänkningar i år från Fed, medan resterande ledamöter ser 1-2 sänkningar ytterligare.

Sammanfattningsvis bör räntan kommer att sänkas mer än vad marknaden räknar med under året. Det i sig bör vara positivt till en början, men om räntan sänks för mycket kan marknaden snarare börja spekulera i recession.

Trump äventyrar även Feds oberoende genom sin politisering, vilket bör innebära fortsatt flykt från amerikanska statspapper, dollarn och in mot ädelmetaller från internationella mandat och centralbanker. Att Trump nu stämmer Fed gör inte den situationen bättre.

Överhettning i år?

Det finns en överhängande risk/chans att Trump och Fed överhettar den här marknaden i år och om de lyckas kan det bli ordentlig baksmälla på sikt. Inte för att värderingarna är lika ansträngda som 99/00, men de är ordentligt förhöjda ur ett historiskt perspektiv på P/E 22x, vilket är 28% över 30-årssnittet.

Med en så pass hög värdering som startpunkt och obefintlig riskpremie mot amerikanska aktier, bör ens förväntade långsiktiga förväntade avkastning vara extremt blygsam och en fortsatt rotation mot Europa, Emerging Markets, value och small caps bör vara att vänta under 2026.

Lägre värderade sektorer och regioner bör även fungera som krockkudde på nedsidan vid turbulens.

Stigande inflation?

Råvaror fortsätter ha bra momentum på uppsidan, där oljan är bland de få större råvaror som inte rusat de senaste månaderna. Att guld och silver rusar som de gör tyder även på att allt inte står rätt till i det finansiella systemet.

Stigande råvaror bör leda till ökande inflationsförväntningar, vilket kan sätta käppar i hjulet för Trump att pressa Fed dit han vill. Långräntorna bör generellt fortsätta uppåt under året, dollarn nedåt med en USDSEK mot 8.60-8.50.

Det märks även att det är mellanårsval i USA i år och Trump gör nu allt för att inte riskera bli en ”lame duck” från och med november. Förutom att vilja lansera en rad stimulanser för amerikanska konsumenter, vill han också att Fed sänker räntan till 1% under året, samt att han försöker bygga USA starkare genom tillverkningskedjor och att kontrollera mer råvaror.

Trump bråkar med allt och alla

Att USA störtade president Maduro i Venezuela var knappast oväntat och börserna reagerade inte heller på det. Venezuela sitter på världens största oljereserv samt utgör ett hot mot dollarn som världsvaluta när de clearar sin olja i kinesiska yuan.

Grönland, ja det vill Trump ta innan ”Kina eller Ryssland gör det”, vilket om situationen eskalerar bör skaka om NATO-samarbetet i grunden.

Oroligheterna i Iran har inte Trump agerat på ännu, men värt att notera är att Iran sitter på världens fjärde största oljereserv. Som vanligt skyller man invasioner på något helt annat, men i slutändan handlar det mesta om råvaror.

Den svarta svanen

Det riktigt stora hotet mot börserna är dock fortsatt en kinesisk invasion av Taiwan då i stort sett alla amerikanska AI-chip tillverkas i Taiwan.

Det är inget nytt för i år, men givet att koncentrationsrisken är den högsta någonsin på S&P 500 där topp 10 största aktierna (techbolagen) väger nära 40% i indexet utgör detta en risk.

Risk för bakslag under året

Sammantaget är marknaden väldigt sårbar för bakslag givet att alla sitter på samma sida av båten och min tro är att vi under 2026 kommer få en upprepning av 2025 med skarpa fall under året mot en bättre köpvärd botten i sommar och/eller mot hösten.

Mot detta finns som sagt risken att Trump/Fed överhettar detta och vi får något som liknande 99-00. Men att bygga kassa i portföljerna på vidare uppgångar kommande månader bör inte vara helt fel för att ha torrt krut till förnyade aktieköp till senare i år.

Däremot brukar större bubblor spricka först när penningpolitiken varit åtstramande en tid och där är vi inte i år.

På uppsidan har jag fortsatt 7600 på S&P 500 som mål i april/maj innan ett potentiellt fall på upp mot -25/30% följande månader.

Totalt för året ser jag dock en mindre nedgång efter en stark avslutning i Q4 och sammantaget bör Europa även i år prestera bättre än USA.

Vill man agera motvalls och äga något där positioneringen är låg bör det vara att köpa konsument- och oljerelaterade aktier. Medan bank, cykliskt och tech/AI fortfarande är favoriterna på Wall street.

Men tro om ett volatilt börsår,

/David Bagge, VD Marketmate.se