Bästa kreditkortet 2026: Jämför kreditkort bäst i test

Bank Norwegian kreditkort är bäst i test 2026 med 0 kr i årsavgift, 0 % i uttagsavgift och 0,5 % bonus på alla köp. Vilket kort som är bäst för dig avgörs av köpvanorna: Forex Kreditkort är bäst på resor med 0 % i valutapåslag, Coop Mastercard ger upp till 5,5 % bonus på matköp och Swedbank Mastercard har lägst ränta på 13,55 %. Jämför årsavgift, valutapåslag och bonus mot hur du faktiskt använder kortet, och betala alltid fakturan i tid så att räntan inte äter upp förmånerna.

Bästa kreditkorten inom olika kategorier 2026

Bank Norwegian kreditkort: Bäst överlag 2026

TILL ANSÖKAN →Vinnare överlag juni 2026: 0 kr årsavgift, 0 % uttagsavgift och 0,5 % cashback på alla köp.

Forex Kreditkort: Bäst för resor utan valutapåslag

TILL ANSÖKAN →Vinnare inom resor: 0 % valutapåslag och 0 % uttagsavgift utanför EU/EES.

Re:member Flex: Bäst för shopping

TILL ANSÖKAN →Vinnare inom shopping: 0 kr årsavgift och upp till 25 % rabatt i 300+ webbutiker via Re:member Rewards.

Sambla kreditkort: Bäst jämförelsetjänst för kreditkort

TILL ANSÖKAN →Bästa jämförelsetjänsten: Få flera erbjudanden om kreditkort med en UC.

Coop Mastercard: Bäst för matinköp

TILL ANSÖKAN →Vinnare inom matinköp: Upp till 5,5 % bonus hos Coop.

Marginalen Traveller: Bäst för förmåner

TILL ANSÖKAN →Vinnare inom förmåner: Cirka 0,7 % bonus på alla köp och många inkluderade försäkringar.

Swedbank Mastercard: Bäst för låg ränta

TILL ANSÖKAN →Vinnare inom lägst ränta: 13,55 % ränta och upp till 55 räntefria dagar.

Jämförelse över de bästa kreditkorten

| Årsavgift | Kreditränta | Effektiv ränta | Räntefria dagar | Kreditgräns | Valutapåslag | Uttagsavgift | |

|---|---|---|---|---|---|---|---|

| Bank Norwegian kreditkort | 0 kr | 22,00 % | 24,36 % | 45 st | 150 000 kr | 1,99 % | 0 % |

| Forex Kreditkort | 225 kr | 16,24 % | 15,67 % | 55 st | 100 000 kr | 0 % | 0 % utanför EU/ESS (2 %, minst 40 kr innanför) |

| Re:member Flex | 0 kr | 9,74 % - 21,90 % | 8,10 % - 18,90 % | 56 st | 120 000 kr | 2,00 % | 3 % (minst 35 kr) |

| Sambla kreditkort | Från 0 kr | 9,74 - 21,90 % | 8,10 - 24,36 % | 45 - 60 st | 200 000 kr | 0 - 2 % | 0 - 3 % |

| Coop Mastercard | 295 kr (0 kr år 1) | 18,55 % | 19,20 % | 55 st | 150 000 kr | 1,75 % | 1,5 % (minst 35 kr) |

| Marginalen Traveller | 396 kr (gratis 3 mån) | 16,90 % | 18,99 % | 50 st | 150 000 kr | 1,65 % | 3 % (minst 35 kr) |

| Swedbank Mastercard | 195 kr (0 kr år 1) | 13,55 % | 13,50 % | 55 st | 200 000 kr | 1,65 % | 3 % (minst 45 kr) |

Vilket är det bästa kreditkortet 2026?

Det bästa kreditkortet 2026 är Bank Norwegian kreditkort eftersom kortet kombinerar 0 kr i årsavgift med 0,5 % bonus/cashback på alla köp och 0 % i uttagsavgift. Kortet blir extra starkt för dig som vill ha låg fast kostnad och enkel återbäring i vardagen, samtidigt som reseförsäkring ingår när villkoren uppfylls och du kan få extra bonus på upp till 5 % på Norwegian-flygbiljetter.

Bästa kreditkorten 2026: Topplista enligt Börskollen (bäst i test)

- Bank Norwegian kreditkort: Bäst överlag 2026

- Forex Kreditkort: Bäst för resor utan valutapåslag

- Re:member Flex: Bäst för shopping

- Sambla kreditkort: Bästa jämförelsetjänsten för kreditkort

- Coop Mastercard: Bäst för matinköp

- Swedbank Mastercard: Bäst för låg ränta

- Marginalen Traveller: Bäst för förmåner

Vilket kreditkort passar bäst för olika behov?

Det bästa kreditkortet för olika behov beror på om du vill minimera avgifter, samla bonus, resa billigare eller få låg ränta vid delbetalning. Börja med Bank Norwegian kreditkort om du vill ha ett enkelt kort med 0 kr i årsavgift och 0 % i uttagsavgift, men välj en kategorivinnare om du har ett tydligt användningsområde.

- Bäst överlag: Bank Norwegian kreditkort passar bäst när du vill ha låg fast kostnad, bonus på vanliga köp och reseförsäkring i samma kort.

- Bäst för resor och utlandsköp: Forex Kreditkort passar bäst när 0 % valutapåslag väger tyngre än bonus.

- Bäst för shopping: Re:member Flex passar bäst när rabatter i Re:member Rewards är viktigare än bonus på alla köp.

- Bäst för matinköp: Coop Mastercard passar bäst när du handlar mycket hos Coop och vill samla bonus i vardagen.

- Bäst för låg ränta: Swedbank Mastercard passar bäst när en låg ränta på 13,55 % är viktigare än cashback och reseförmåner.

- Bäst för många förmåner: Marginalen Traveller passar bäst när du vill kombinera bonus med flera inkluderade försäkringar.

Söker du egentligen ett bankkort eller betalkort utan kredit ska du jämföra avgifter, reseförsäkring och digitala betalningar separat. Den här sidan fokuserar på kreditkort, alltså kort där köpen samlas på en faktura och där du kan få räntefri kredit om fakturan betalas i tid.

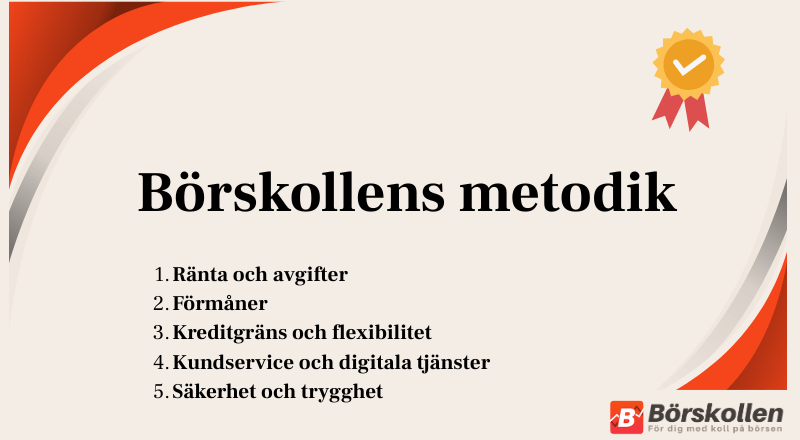

Hur har vi på Börskollen utsett det bästa kreditkortet?

Vi utser “bäst i test” genom att väga kostnader, förmåner, flexibilitet och trygghet och koppla resultatet till typiska användningsfall, så att du kan välja kort utifrån hur du faktiskt använder det. Nedan är kriterierna vi bedömer och hur stor vikt varje del har i det samlade betyget.

- Ränta och avgifter (30 % av betyget): Minimerar din totala kostnad genom att vi prioriterar låg eller ingen årsavgift, låga uttagsavgifter, lågt valutapåslag och rimlig ränta.

- Förmåner (25 % av betyget): Maximerar värdet du får tillbaka genom bonus, cashback, rabatter och försäkringar.

- Kreditgräns och flexibilitet (20 % av betyget): Ger mer handlingsutrymme genom hög kreditgräns och många räntefria dagar.

- Kundservice och digitala tjänster (10 % av betyget): Förbättrar användarupplevelsen genom app, digitala plånböcker och smidig hantering.

- Säkerhet och trygghet (10 % av betyget): Minskar risken genom bedrägeriskydd, köpskydd och reseförsäkring.

Hur ofta uppdateras topplistan?

Topplistan uppdateras varje månad eller när villkor ändras, till exempel årsavgift, ränta, valutapåslag, uttagsavgifter, bonusnivåer eller innehållet i försäkringar, eller när nya konkurrenskraftiga kreditkort tillkommer. Vid varje uppdatering justerar vi betyg och placeringar så att listan speglar de kort som är mest relevanta just nu.

Hur väljer man det bästa kreditkortet?

För att välja det bästa kreditkortet ska du utgå ifrån vad du ska använda kreditkortet till och jämföra olika alternativ utifrån särskilda faktorer som årsavgift, andra avgifter och förmåner. Se även till att du inte begår ett av de vanliga misstagen som de flesta begår när de skaffar kreditkort.

1. Vad ska du använda kreditkortet till?

Börja med att utgå ifrån vad du ska använda kreditkortet till. Olika kreditkort passar olika bra beroende på vad de primära användningsområdena för kortet är. Nedan går vi igenom hur du ska tänka när du väljer kreditkort utifrån hur dina användningsområden ser ut.

- Om du reser frekvent: Välj ett kreditkort med lågt eller inget valutapåslag och låg uttagsavgift, samt en omfattande reseförsäkring.

- För vardagsköp och matinköp: Satsa på ett kreditkort som ger hög bonus på matinköp eller en bra generell bonus/cashback på övriga köp.

- Om du vill ha en buffert: Ett kreditkort utan årsavgift, med många räntefria dagar och hög kreditgräns passar bäst.

- Om du prioriterar låga avgifter: Välj ett kort med låg eller ingen årsavgift, lågt valutapåslag och låga uttagsavgifter för att minimera dina kostnader.

- Om du planerar att delbetala: Då är låg ränta och låg effektiv ränta viktigast för att hålla nere kostnaden när du inte betalar hela fakturan.

2. Hur jämför man kreditkort?

Du jämför kreditkort genom att utgå ifrån olika faktorer. Beroende på vad du prioriterar kommer du behöva väga olika faktorer olika högt. I listan nedan går vi igenom alla faktorer du bör ha med när du jämför olika kreditkort.

- Årsavgift och andra avgifter. Jämför hur mycket kortet kostar per år och vilka extra avgifter som tillkommer, till exempel för uttag och valutaväxling.

- Ränta och effektiv ränta. Kontrollera vilken ränta som gäller om du inte betalar hela fakturan direkt. Effektiv ränta inkluderar även avgifter och ger en rättvis bild av den totala kostnaden för krediten. Om du planerar att delbetala köp är låg effektiv ränta viktigt.

- Räntefria dagar. Kolla hur lång den räntefria perioden är för kortet. Den brukar normalt sett vara mellan 30 och 60 dagar. Ju längre räntefri tid, desto större flexibilitet får du att skjuta upp betalningen utan extra kostnad.

- Bonusprogram och cashback. Utvärdera om kortet ger bonuspoäng, cashback eller rabatter på dina vanligaste köp. Om du handlar mycket mat, resor eller drivmedel kan rätt bonusprogram ge flera tusen kronor i återbäring per år.

- Försäkringar. Många kreditkort inkluderar reseförsäkring, köpskydd och andra försäkringar. Jämför vilka skydd som ingår och om de passar dina behov, särskilt om du ofta reser eller handlar dyr elektronik.

- Kreditgräns. Se över hur hög kredit du kan få. En högre kreditgräns ger mer flexibilitet, men är bara nödvändigt om du har större utgifter eller vill samla många köp på samma faktura.

- Valutapåslag och uttagsavgift. Om du reser eller handlar utomlands ofta är det viktigt att kortet har lågt eller inget valutapåslag och låga uttagsavgifter. Det kan spara dig mycket pengar på längre resor eller vid utlandsköp.

- Koppling till digitala plånböcker. Välj ett kort som kan kopplas till din mobil eller annan enhet som smartklocka genom en digitalplånbok. De flesta kreditkorten går att koppla till Apple Pay, Google Pay och Samsung Pay.

- Kundservice. Välj en kortutgivare med en hjälpsam och lättillgänglig kundtjänst. Det gör det enklare att spärra kortet vid behov och få hjälp snabbt om problem uppstår.

- Krav för att bli beviljad kortet. Undersök vilka krav som ställs på inkomst, ålder och kreditvärdighet. Vissa kort kräver hög årsinkomst eller har ett högre ålderskrav.

Exempel på hur du kan jämföra kreditkort

För att exemplifiera hur du kan resonera när du jämför kreditkort har vi tagit fram 3 st olika personas och hur de kan tänka när de jämför kreditkort för att hitta det bästa kreditkortet.

- Exempel 1. Resenären Eva. Eva reser ofta både i arbetet och privat. Hon letar efter ett kreditkort med förmåner såsom gratis tillgång till flygplatslounger, reseförsäkring samt bonuspoäng på flygresor och hotellvistelser. Eva bör jämföra kort som ger höga bonuspoäng för reserelaterade köp. Hon kan även vilja ställa de olika kortens årsavgifter mot de förmåner hon erbjuds.

- Exempel 2. Studenten Oskar. Oskar är en student med begränsad inkomst. Han behöver ett kreditkort för oförutsedda utgifter och småköp. Viktigt för honom är att årsavgiften är låg (eller helst 0 kr) samt att räntan är rimlig. Oskar bör leta efter kort som erbjuder honom en enkelhet till en låg kostnad och inte ställer krav på en hög inkomst.

- Exempel 3. Familjeförsörjaren Maria. Maria är en tvåbarnsmor som använder kreditkortet för att betala familjens månatliga utgifter. Hon letar efter ett kort som ger cashback eller bonuspoäng på matvaror och bensin. Maria bör jämföra kreditkort utifrån procentuell cashback. Dessutom kan hon vilja kika på om det finns en gräns för hur mycket cashback hon kan tjäna varje månad.

Som Eva, Oskar och Maria visar, finns det inget 'ett' bästa kreditkort för alla. Det bästa kortet är alltid det som bäst matchar dina specifika behov och din livsstil. Fokusera på vad som är viktigast för dig! - Kristoffer Matsson, Börskollen

3. Vanliga misstag som gör kortet dyrt

De vanligaste misstagen handlar om att välja ett kort med avgifter som triggas av ditt beteende, eller att välja förmåner du i praktiken inte använder. Undvik felen nedan så blir kreditkortet en fördel i stället för en onödig kostnad.

- Du reser men väljer ett kort med högt valutapåslag.

- Du tar ut kontanter men ignorerar uttagsavgiften.

- Du väljer bonus men handlar inte där bonusen är som starkast.

- Du delbetalar men väljer ett kort med hög effektiv ränta.

Vilka olika typer av kreditkort finns?

Det finns flera olika typer av kreditkort som bensinkort, kreditkort för resor, kreditkort med bonus, kreditkort utan årsavgift, företagskort och kreditkort utan UC. Dessa olika typer av kreditkort kommer passa dig olika bra beroende på hur dina köpvanor ser ut.

Bensinkort och tankkort

Bensinkort (tankkort) är kreditkort som ges ut i samarbete med en specifik tankstationskedja eller ett vanligt kreditkort med bonus på alla köp som därmed också ger bonus på tankning. De flesta tankstationerna har sina egna tankkort som Preem, Circle K, OKQ8 och Ingo. Dessa kort ger drivmedelsrabatt hos tankstationerna som tillhör samma tankstationskedja som kortet gör.

Med ett bensinkort kan du få runt 15 - 25 öre/liter i drivmedelsrabatt på bemannade tankstationer och 10 - 15 öre/liter på obemannade tankstationer. Det innebär en rabatt på runt 1 - 1,5 % på bemannade tankstationer och runt 0,65 - 1 % rabatt på obemannade tankstationer beroende på vilket kort du väljer. Fördelen med tankkort från egna tankstationskedjor är att du får en högre drivmedelsrabatt än du får genom ett vanligt kreditkort med bonus. Däremot lönar det sig ofta med att skaffa ett kreditkort med bonus även för tankning om du tankar hos flera olika tankstationskedjor eftersom du får rabatt hos alla.

Tankkort är särskilt passande till dig som använder bilen mycket och därmed tankar ofta. Det kan vara att du är säljare och åker runt mycket med bilen under jobbet eller att du pendlar fram och tillbaka till jobbet en längre sträcka.

Kreditkort för resor

Kreditkort för resor, även kallade resekort, är kort som är mer passande för resor. Dels kan korten vara passande för resor på grund av att de är billiga att använda utomlands genom till exempel lågt valutapåslag och låg uttagsavgift eller så ingår det reseförmåner som lounge access, fast track och concierge service.

En viktig del av ett kreditkort för resor är den kompletterande reseförsäkringen. De flesta kreditkort inkluderar en kompletterande reseförsäkring men omfattningen skiljer sig åt mellan olika kort. Resekort har en kompletterande reseförsäkring med många skydd som avbeställningsskydd och självriskeliminering för hyrbil samtidigt som ersättningsnivåerna är höga. Det finns även resekort som ger högre bonus på flygbiljetter, hotellvistelser och andra upplevelser.

Resekort passar till dig som reser frekvent, oavsett om det är genom jobbet eller privat. Reser du ofta privat är det vanligt att du vill hålla nere avgifterna genom ett lågt valutapåslag och en låg uttagsavgift samt få ett bra skydd genom en kompletterande reseförsäkring. För personer som reser ofta med jobbet är lyxiga förmåner som lounge access och fast track ofta eftertraktade.

Kreditkort utomlands

Kreditkort utomlands är kort som är billiga att använda utomlands genom lågt valutapåslag och låg uttagsavgift samt ger ett bra skydd utomlands genom en kompletterande reseförsäkring. Forex Kreditkort är till exempel ett billigt kreditkort utomlands på grund av att valutapåslaget är 0 %, uttagsavgiften 0 % utanför EU/ESS och kortet har en bra reseförsäkring.

Kreditkort utan valutapåslag

Det finns kreditkort utan valutapåslag, vilket innebär att valutapåslaget är 0 % och därmed tillkommer det ingen extra avgift för köp i utländsk valuta. Vanligtvis är valutapåslaget runt 2 % på kreditkort och genom ett kreditkort utan valutapåslag kan du spara mycket pengar under en resa eller om du ofta handlar i utländska valutor online. Handlar du till exempel för 30 000 kr under en resa med ett valutapåslag på 2 % blir avgiften 600 kr, en avgift som du hade kunnat spara in genom ett kort med 0 % valutapåslag.

Kreditkort utan uttagsavgift

Kreditkort utan uttagsavgift har 0 % i uttagsavgift och därmed tillkommer det ingen avgift för kontantuttag. Vanligtvis har kreditkort en uttagsavgift på 3 % och därför kan du spara mycket pengar genom att välja ett kort utan uttagsavgift om du tar ut kontanter frekvent. Det är förmånligt med ett kort utan uttagsavgift om du ofta reser till länder där kontanter behövs eller om du fortfarande använder kontanter i vardagen.

Kreditkort med bonus

Kreditkort med bonus ger dig bonuspoäng på antingen alla dina köp eller på särskilda köp. Bonuspoängen kan sedan användas i en poängshop där du kan byta poäng mot produkter eller tjänster. Det går ofta också att byta in poängen mot avdrag på din kreditfaktura för att få ut dem i pengar.

Bonuskort passar till de flesta i och med att det finns kort som ger bonus på alla köp och poängen kan sedan dras av mot kreditfakturan. Däremot finns det också mer nischade kreditkort med bonus inom särskilda områden som passar dig som har stora utgifter inom det särskilda området. Exempel på kreditkort med nischad bonus är bensinkort som har nischad bonus på tankning och matkort som har nischad bonus på matinköp. Kreditkort med bonus på alla köp har en lägre bonusnivå runt 0,5 - 1 % och kort med nischad bonus hos särskilda butiker har ofta en bonusnivå mellan 2 - 5 %.

Att den generella bonusen sällan överstiger 1 % beror på EU:s tak på förmedlingsavgifter, som begränsar kortutgivarens intäkt per köp till 0,3 % för kreditkort. American Express driver ett eget kortnätverk och omfattas inte av taket på samma sätt, vilket är förklaringen till att Amex-kort kan erbjuda högre cashback än vanliga Visa- och Mastercard-kort.

Kreditkort med cashback

Cashback är till skillnad från bonus ett system där du inte samlar poäng på de köp du genomför utan istället får återbäring i form av antingen pengar in på kontot eller som avdrag mot fakturan. Fördelen med cashback kreditkort är att du inte behöver spendera bonuspoäng mot produkter eller tjänster, utan får tillbaka pengar istället. Kreditkort med cashback passar därför dig som kan tänka dig att få lite mindre pengar tillbaka men att du får tillbaka pengarna som avdrag på fakturan istället för att pengarna måste spenderas hos specifika företag.

Matkort

Matkort, även kallat kreditkort för mat, är kreditkort som ger hög bonus på matinköp, ofta är korten utgivna i samarbete med en livsmedelskedja. Två populära matkort i Sverige är ICA och Coops egna kort och genom Coops matkort kan du få upp till 5,5 % bonus hos Coop och genom ICAs matkort kan du få upp till 3,75 % bonus hos ICA. Nackdelen med matkort från livsmedelskedjor är att bonusen är uppbyggd som en bonustrappa där du får mer bonus desto mer du handlar, vilket innebär att du måste handla för en hel del varje månad för att nå den högsta bonusnivån. För att nå 5,5 % bonus hos Coop behöver du handla för mer än 5 000 kr under en och samma månad och det återställs varje månad. Hos ICA behöver du spendera minst 8 000 kr per månad för att nå den högsta bonusnivån på 3,75 %.

Ett alternativ till traditionella matkort från livsmedelsbutiker är att välja ett kreditkort med bonus på alla inköp. Fördelen med ett kort som ger bonus på alla köp är att du kan handla hos olika livsmedelskedjor och få poäng hos alla. Däremot är bonusnivån lägre för kreditkort som ger bonus på alla köp än för nischade matkort från specifika livsmedelsbutiker.

Matkort passar bra till personer som har stora matutgifter och som handlar på en och samma livsmedelskedja eller kan tänka sig att börja göra det. Det är vanligt att familjer kan spara mycket pengar genom matkort på grund av att de handlar livsmedel för flera personer och därmed spenderar stora summor pengar hos livsmedelsbutiker varje månad. Du kan även dela på ett matkort med din sambo eller partner genom att skaffa ett extrakort och på så sätt få ett gemensamt matkonto. Genom att dela på ett matkort kan ni snabbare klättra i bonustrapporna för att nå högre bonusnivåer varje månad.

Kreditkort utan årsavgift

Kreditkort utan årsavgift är gratis att äga och för de flesta är det förmånligt att skaffa ett gratis kreditkort. Anledningen är att det finns kreditkort utan årsavgift med tillräckligt bra förmåner som bonus, cashback och försäkringar, vilket gör att det inte finns någon anledning till att betala en årsavgift för ett kreditkort i de flesta fall. Däremot kan det löna sig att betala en årsavgift för ett kreditkort om du vill ha mer exklusiva förmåner som lounge access eller fast track, vilket inga kreditkort utan avgift erbjuder.

Om du endast skaffar ett kreditkort för att ha en buffert för oförutsedda utgifter och inte planerar att använda kortet till vardags är det extra viktigt att årsavgiften är 0 kr för kortet.

Kreditkort för företag

Kreditkort för företag (företagskort) är kort som är framtagna specifikt för företag. Dessa kort har högre kreditgränser, kopplingar till bokföringsprogram, individuella kort till alla anställda och fokuserar på att spara tid och underlätta vardagen för företagare.

Det finns olika typer av kreditkort för företag som passar olika typer av företag. Småföretagare skaffar ofta billiga företagskort med låga avgifter som underlättar bokföringen och har smarta digitala funktioner som virtuella kort. För större företag kan bonus vara viktigt och att alla anställda får enskilda kort med individuella köpgränser.

Vilka kortnätverk finns för kreditkort?

Det finns två stora kortnätverk för kreditkort i Sverige och det är Visa och Mastercard. De har båda bred acceptans och går att använda nästan överallt i världen utan problem. Det finns även American Express kreditkort som både använder American Express kortnätverket och ges ut av American Express och dessa kort har unika förmåner men sämre acceptans hos butiker.

Visa kreditkort

Visa är ett stort kortnätverk och det finns många Visa kreditkort i Sverige. Korten har bred acceptans över hela världen och Visa har ett säkert kortnätverk.

Fyra populära Visa kreditkort i Sverige är:

- Bank Norwegian kreditkort

- Marginalen Gold

- Ikano Visa

- OKQ8 kreditkort

Mastercard kreditkort

Mastercard är likt Visa ett kortnätverk och det finns ungefär lika många Mastercard kreditkort som Visa kreditkort i Sverige. Mastercard korten har bred acceptans och kan användas överallt i världen.

Fyra populära Mastercard kreditkort i Sverige är:

- Re:member Flex

- Swedbank Mastercard

- Coop Mastercard

- Forex Kreditkort

Är Visa eller Mastercard bäst?

Mastercard är bäst. Det beror på att Mastercard har något bredare acceptans i mindre utvecklade länder samt lite bättre växelkurs än Visa. Däremot är det en liten skillnad mellan om ett kreditkort använder Mastercard eller Visa nätverket och därför är det viktigare att fokusera på villkoren som kortutgivaren bestämmer istället för vilket kortnätverk kortet använder.

American Express kreditkort

American Express är både ett kortnätverk och en kortutgivare, till skillnad från Visa och Mastercard som endast är kortnätverk som samarbetar med banker som är kortutgivarna för korten.

American Express kreditkort (Amex kreditkort) accepteras på färre ställen än Visa och Mastercard kreditkort och du kan få problem, särskilt i mindre städer och mindre butiker, med att du inte kan betala med ditt Amex kreditkort. Fördelen med Amex kreditkort är att de inkluderar exklusiva förmåner som lounge access, fast track, ett omfattande bonusprogram och har mer status. Korten passar till personer som vill ha exklusiva förmåner och höga kreditgränser, samt till personer som reser mycket. Om du har ett Amex kreditkort kan det vara bra att även ha ett Visa eller Mastercard kort som reservkort eftersom alla butiker inte tar Amex och då måste du kunna betala på ett annat sätt.

Vad är ett kreditkort?

Ett kreditkort är ett slags kontokort som är kopplat till en kredit hos banken eller kortutgivaren som ger ut kortet. När du handlar med kreditkortet betalar banken för köpen och du får en samlad faktura med alla köp i slutet av månaden. Du kan välja att betala hela fakturan inom de räntefria dagarna eller delbetala under en längre tid mot att ränta och avgifter tillkommer. Du behöver alltid minst betala ett minimibelopp av den utestående skulden varje månad, ofta runt 3 % av skulden men minst 200 - 300 kr. Den totala kostnaden för att delbetala anges i den effektiva räntan för kreditkortet. Vissa kreditkort erbjuder några betalningsfria månader varje år för kortinnehavare som sköter betalningar.

Olika kreditkort har olika hög kreditutrymme hos banken, vilket kallas för kreditgräns, kreditutrymme eller maxkredit. De flesta kreditkort har en förutbestämd högsta kreditgräns, men när du ansöker sätter de en specifik gräns för dig utifrån din kreditvärdighet.

Vad är skillnaden mellan kreditkort, bankkort och betalkort?

Skillnaden mellan kreditkort och bankkort är att bankkort är kopplat direkt till ett bankkonto hos banken där pengar debiteras vid köp, vilket innebär att du betalar för dina köp direkt. Med ett kreditkort betalar banken istället för köpen och skickar sedan en faktura till dig, du betalar alltså i efterhand för de köp du genomför med kortet. Bankkort medför därför ingen risk för skuldsättning som kreditkort gör om du inte betalar tillbaka fakturan i tid.

En annan skillnad mellan kreditkort och bankkort är att kreditkort ofta inkluderar förmåner som bonusar, rabatter, cashback och försäkringar, medan bankkort inte normalt sett inkluderar dessa typer av förmåner.

Betalkort används ibland som ett samlingsnamn för kort du betalar med, men i praktiken menar många antingen ett bankkort utan kredit eller ett kreditkort med faktura. Om du söker efter bästa betalkortet behöver du därför först bestämma om du vill ha kredit, räntefria dagar och förmåner, eller om du vill ha ett enklare kort där pengarna dras direkt från kontot.

När ska man skaffa kreditkort?

Du ska skaffa kreditkort när du vill nyttja de förmåner som korten kan erbjuda samtidigt som du kan betala fakturan inom de räntefria dagarna och har en god kreditvärdighet. I listan nedan går vi igenom specifika situationer där det lönar sig att skaffa kreditkort.

- När du vill ha en buffert för oförutsedda utgifter.

- Om du vill samla bonus eller cashback på dina köp.

- Vid resor, för att få reseförsäkring och extra trygghet.

- När du vill samla alla utgifter på en faktura för bättre överblick.

- Om du vill kunna handla tryggt online med extra köpskydd.

När ska man inte skaffa kreditkort?

Du ska inte skaffa kreditkort om du har en dålig kreditvärdighet, många andra befintliga krediter och har svårt med att betala fakturor i tid. Nedan ser du mer specifikt när det inte passar att skaffa kreditkort.

- Om du har svårt att kontrollera din konsumtion.

- Vid risk för att inte kunna betala hela fakturan varje månad.

- Om du har betalningsanmärkningar eller låg kreditvärdighet.

- Om du redan har flera krediter eller lån.

Vilka fördelar och nackdelar har kreditkort?

Fördelar med kreditkort är att du får ett flexibelt kreditutrymme och förmåner som bonus och försäkringar. Nackdelar med kreditkort är att det kan leda till överskuldsättning och snabbt bli dyrt om du inte betalar fakturorna inom de räntefria dagarna.

Vilka fördelar har kreditkort?

- Flexibilitet och betalningsförmåga. Med ett kreditkort får du tillgång till en flexibel kredit som fungerar som en ekonomisk buffert vid oförutsedda utgifter eller när lönen är sen. Du kan handla nu och betala senare, vilket ger ökad kontroll över din ekonomi.

- Förmåner och belöningar. Många kreditkort erbjuder bonuspoäng, cashback eller rabatter på olika köp. Det innebär att du kan få tillbaka pengar eller samla poäng som kan användas till resor, varor eller tjänster, vilket gör varje köp mer värdefullt.

- Reseförsäkringar och andra försäkringar. De flesta kreditkort inkluderar en kompletterande reseförsäkring när du betalar mer än 50 % av resan med kortet och det ingår ofta avbeställningsskydd. Det finns även kreditkort som inkluderar andra försäkringar som allriskförsäkring, extra lång garanti, köpskydd, leveransskydd och prisgaranti.

- Bedrägeriskydd och säkerhet. Kreditkort har inbyggda skydd mot obehöriga transaktioner och du kan enkelt reklamera felaktiga eller bedrägliga köp. Det minskar risken för att förlora pengar vid kortbedrägerier.

- Möjlighet att bygga kreditvärdighet. Om du använder kreditkortet ansvarsfullt och betalar fakturorna i tid kan du förbättra din kreditvärdighet, vilket kan underlätta vid framtida lån eller krediter.

- Enkel budgetering. Alla dina köp samlas på en månadsfaktura, vilket gör det lättare att få en överblick över dina utgifter och planera din ekonomi.

- Internationell acceptans. Kreditkort från Visa och Mastercard accepteras i princip över hela världen, vilket gör dem smidiga att använda både hemma och utomlands. American Express kreditkort har sämre acceptans i mindre utvecklade länder och områden.

Vilka nackdelar har kreditkort?

- Risk för skuldsättning. Om du inte betalar hela fakturabeloppet i tid kan skulden snabbt växa, särskilt eftersom kreditkort ofta har höga räntor på obetald skuld.

- Höga räntor vid obetald skuld. Räntan på utestående belopp är vanligtvis runt 20 %, vilket gör det dyrt att delbetala eller skjuta upp betalningen.

- Avgifter. Vissa kreditkort har årsavgift, uttagsavgift och valutapåslag, vilket kan göra kortet dyrt att använda, särskilt vid utlandsresor eller kontantuttag.

- Påverkan på kreditvärdighet. Om du missköter betalningarna eller har många krediter kan din kreditvärdighet försämras, vilket påverkar dina möjligheter att få lån i framtiden.

- Frestelse att spendera mer än man har. Tillgången till kredit kan göra det lättare att handla för mer än vad du egentligen har råd med, vilket ökar risken för ekonomiska problem.

Vilka risker har kreditkort?

Den största risken med kreditkort är att du hamnar i en skuldfälla som du sedan inte kan ta dig ur. När du betalar för sent tillkommer det dyra avgifter som gör att skulden växer mer och därmed blir det ännu svårare att betala tillbaka skulden. Betala därför alltid kreditfakturan i tid och delbetala endast de tillfällen då du vet att du kommer kunna betala tillbaka skulden inom kort.

Hur ansöker man om ett kreditkort?

Du ansöker om kreditkort genom banken eller kortutgivarens hemsida. När du ansöker om ett kreditkort sker en kreditupplysning på dig genom UC (Upplysningscentralen). Ansökan sker vanligtvis i tre steg:

- Förbered din ansökan. Kontrollera din kreditvärdighet och jämför olika kreditkort utifrån dina behov, avgifter och förmåner. Läs igenom villkoren noga så att du vet vad som gäller och att du uppfyller grundkraven som inkomstkravet och ålderskravet innan du ansöker.

- Skicka in ansökan. Klicka dig vidare till ansökningsformuläret och ansök online genom att fylla i dina personuppgifter, önskad kreditgräns, inkomst, anställning och signera ansökan med BankID. Dubbelkolla att allt är korrekt innan du skickar in ansökan.

- Ansökan behandlas. Kortutgivaren gör en kreditprövning i form av en kreditupplysning från UC och du får besked inom allt från några minuter till några dagar. Om du blir godkänd får du kortet hemskickat och kan börja använda det direkt efter aktivering. Vid avslag kan du kontakta utgivaren för att få veta varför och förbättra dina chanser inför nästa ansökan. De flesta ansökningar blir nekade på grund av låg kreditvärdighet och ofta mer specifikt betalningsanmärkningar.

Vilka är kraven för kreditkort?

Kraven skiljer sig åt mellan olika kreditkort men alla kreditkort ställer följande krav:

- Du behöver vara minst 18 år.

- Du behöver ha någon form av deklarerad inkomst (Ofta minst 120 000 kr/år).

- Du behöver vara folkbokförd i Sverige.

- Du behöver vara fri från betalningsanmärkning och skulder hos Kronofogden.

Exklusivare kreditkort med höga årsavgifter och högre kreditgränser ställer ofta högre krav på inkomst samt att du är minst 21 år.

Varför blir jag nekad kreditkort?

Anledningen till att du blir nekad kreditkort är oftast att kortutgivaren anser att din kreditvärdighet är för dålig. Du behöver ha en tillräckligt god kreditvärdighet så att det är säkert att du kan betala tillbaka krediten för att bli beviljad ett kreditkort. Vanliga anledningar till avslag är:

- Betalningsanmärkningar. Om du har en eller flera betalningsanmärkningar kan du inte bli beviljad kreditkort.

- Låg inkomst. Olika kreditkort har olika höga inkomstkrav och kreditkorten med lägst inkomstkrav har inkomstkrav runt 100 000 kr/år. Har du lägre inkomst än det kommer du bli nekad kreditkort.

- Ingen fast anställning. De flesta kortutgivare kräver att du har en fast anställning som ger dig en regelbunden inkomst.

- För många UC kreditupplysningar. Om du har ansökt om många andra lån och krediter den senaste tiden kan det ses som en varningssignal och leda till att kortutgivaren nekar din ansökan.

- Befintliga skulder. Om du har mycket befintliga skulder som andra kreditkort, privatlån och bolån kan det vara anledningen till att du blir nekad ett kreditkort.

Kortutgivaren gör alltid en helhetsbedömning av din kreditvärdighet utifrån många olika faktorer och det viktigaste för att bli beviljad kreditkort är att du har en tillräckligt bra återbetalningsförmåga. För att ta reda på varför du fick en nekad ansökan till ett kreditkort kan du kontakta kortutgivaren. Vill du öka din beviljandegrad kan du ansöka via en jämförelsetjänst som Sambla, där en ansökan och en enda UC-upplysning ger dig erbjudanden från flera kortutgivare samtidigt.

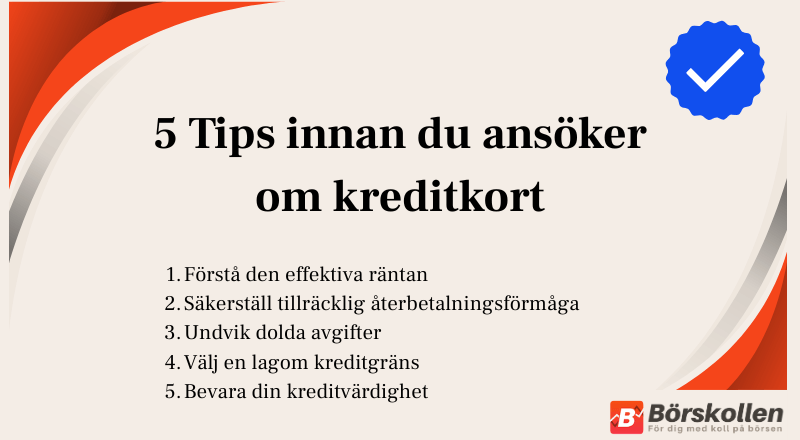

Vad ska man tänka på innan man ansöker om kreditkort?

Innan du ansöker om kreditkort bör du förstå den effektiva räntan, granska att du har tillräckligt god återbetalningsförmåga, kontrollera eventuella dolda avgifter, välja en lagom kreditgräns och se till att du kommer bevara din kreditvärdighet.

- Förstå den effektiva räntan. Den effektiva räntan är den årliga kostnaden för att använda kreditkortet, inklusive ränta och andra avgifter. Den anges som en procentandel av krediten. Det är viktigt att förstå denna siffra eftersom den påverkar den totala kostnaden för din skuld. När du jämför kreditkort är det viktigt att jämföra den effektiva räntan hos olika kort. Genom att göra detta kan du hitta det alternativ som är mest ekonomiskt utifrån ditt behov.

- Säkerställ att du har tillräcklig återbetalningsförmåga. För att undvika att hamna i en skuldfälla bör du använda ditt kort inom din återbetalningsförmåga. Om du bara betalar minimibeloppet varje månad riskerar skulden att fortsätta växa på grund av den ränta som tillkommer ovanpå. Om du har en utestående skuld bör du ta fram en realistisk plan för att kunna betala av den så snabbt som möjligt. Till exempel kan du välja att prioritera dina skulder som har högst ränta.

- Undvik dolda avgifter. Var medveten om årsavgiften och eventuella kostnader för valutapåslag, kontantuttag eller försenade betalningar. Dessa avgifter kan snabbt göra att den totala kostnaden för ditt kreditkort ökar. Innan du ansöker om ett kreditkort eller använder det bör du även läsa det finstilta. Genom att noggrant läsa igenom villkoren kan du bli medveten om alla potentiella avgifter och kostnader för kortet.

- Välj en lagom hög kreditgräns. Kreditgränsen för ditt kreditkort bör återspegla din betalningsförmåga. Det kan vara frestande att välja en hög kreditgräns, men samtidigt ökar en sådan även risken för överskuldsättning. Anser du att din kreditgräns är för hög eller för låg? Då kan du kontakta din kreditkortsutgivare för att diskutera en eventuell justering utifrån din ekonomiska situation.

- Bevara din kreditvärdighet. Försenade eller uteblivna betalningar påverkar din kreditvärdighet negativt. Det är viktigt att bibehålla en god betalningshistorik för att upprätthålla en god kreditvärdighet.

Hur nyttjar man kreditkort på bästa möjliga sätt?

För att nyttja kreditkort på bästa möjliga sätt behöver du se till att maximera de förmåner som kortet har genom att till exempel styra dina inköp utefter var du får högst bonus, cashback eller rabatt. Det är också viktigt att du förstår de räntefria dagarna och betalar hela kreditfakturan inom den räntefria perioden. Följ dessa punkter för att använda kreditkortet bättre:

- Samla bonus och utnyttja belöningarna. Försök att styra dina utgifter så att du får högsta möjliga cashback eller så många poäng som möjligt. Om ditt kreditkort ger extra poäng för matinköp bör du överväga att använda det för alla köp som du gör i livsmedelsbutiker. Många kreditkort har även tillfälliga kampanjer där du kan samla extra poäng eller erhålla cashback. Håll ögonen öppna för dessa erbjudanden och planera dina större köp därefter.

- Använd förmånerna och försäkringarna. Om ditt kreditkort inkluderar en reseförsäkring bör du utnyttja denna genom att använda kortet för minst 50 % av resans kostnader (vilket ofta är kravet för att den ska gälla). Men först bör du sätta dig in i vad den täcker och hur du använder den vid behov. Många kreditkort erbjuder även ett köpskydd som ger dig ersättning om en vara stjäls eller skadas kort efter köptillfället. Läs på om hur dessa förmåner fungerar och hur du kan utnyttja dem.

- Hantera de räntefria dagarna. Om du vet att du har en större utgift som kommer framöver bör du försöka tajma köpet så att du maximerar antalet räntefria dagar. Genom att göra detta får du mer tid på dig att betala tillbaka utan att ränta tillkommer.

- Betala alltid hela fakturan direkt. Du bör betala tillbaka hela det utnyttjade beloppet varje månad. Om du sköter återbetalningen inom den räntefria perioden slipper du betala räntekostnader för de köp du har gjort.

- Undvik onödiga avgifter. Förstå villkoren och var medveten om vilka eventuella avgifter du debiteras för sena betalningar. Detsamma gäller även för valutapåslag vid utlandsköp och andra potentiella kostnader.

- Använd kortet på ett säkert sätt. Använd din banks app eller någon annan onlinetjänst för att regelbundet kontrollera aktiviteten på kontot för ditt kreditkort. På så sätt kan du snabbt upptäcka och rapportera eventuella obehöriga transaktioner. Var också försiktig med var och hur du lagrar din kreditkortsinformation, framför allt på nätet. Använd endast säkra betalningsplattformar och undvik att spara ditt kortnummer på webbplatser.

Ska man ha ett eller två kreditkort?

För många är två kreditkort den mest lönsamma kombinationen: ett huvudkort med bonus på alla köp för vardagen och ett avgiftsfritt kort utan valutapåslag som bara används på resor och vid utlandsköp. Med korten i vår topplista motsvarar det till exempel Bank Norwegian kreditkort i vardagen och Forex Kreditkort i utlandet, en kombination som ger både återbäring hemma och låga avgifter på resan.

Tänk dock på två saker. Varje ny ansökan ger en UC-upplysning, så sprid inte flera ansökningar tätt inpå varandra. Och fler kort innebär fler fakturor att hålla koll på, vilket ökar risken att missa en betalning om du inte använder e-faktura eller autogiro.

Vanliga frågor och svar om kreditkort

Vilket kreditkort har bäst förmåner 2026?

Marginalen Traveller är kreditkortet med bäst förmåner 2026 enligt vårt senaste test på Börskollen. Förmåner som kortet inkluderar är 0,7 % bonus på alla köp, en omfattande kompletterande reseförsäkring, hole-in-one försäkring, bilbärgning och assistansskydd.

Vilket kreditkort är mest lönsamt 2026?

Bank Norwegian kreditkort är mest lönsamt 2026 för flest användare enligt oss på Börskollen. Kortet har 0 kr i årsavgift, 0 % i uttagsavgift, bonus på vanliga köp och reseförsäkring när villkoren uppfylls.

Vilket kreditkort beviljar flest?

Sambla kreditkort ger högst chans till beviljande, eftersom en ansökan med en enda kreditupplysning matchas mot flera kortutgivare samtidigt och det räcker att en av dem godkänner dig. Ansöker du hellre direkt hos en utgivare har Northmill och Circle K Mastercard lägst tröskel utan fast inkomstkrav, följt av Bank Norwegian med 100 000 kr i inkomstkrav och 18 års åldersgräns.

Vad gör ett kreditkort bra?

Ett bra kreditkort är ett kreditkort som matchar dina köpvanor och preferenser. Det innebär ofta en kombination av låga avgifter, förmåner som du har nytta av och bra kreditvillkor som en hög kreditgräns, många räntefria dagar och en låg ränta.

Är det värt att skaffa kreditkort?

Ja, ett kreditkort är värt att skaffa för de flesta som betalar kreditfakturan i tid, eftersom du då får bonus, reseförsäkring och räntefria dagar utan att betala något för kortet. Det är fel val om du har svårt att kontrollera konsumtionen eller redan har en ansträngd ekonomi, eftersom räntan på obetald kreditkortsskuld snabbt gör förmånerna olönsamma.

Vilken är den bästa typen av kreditkort?

Den bästa typen av kreditkort för de flesta personer är kreditkort med bonus. Anledningen är att kreditkort med bonus kan ge bonuspoäng på alla köp och poängen kan sedan dras av mot kreditfakturan, vilket innebär att alla kan spara pengar på sina befintliga inköp med bonuskort automatiskt.

Vad kostar det att ha kreditkort?

Kostnaden för ett kreditkort skiljer sig åt mellan olika kort. Den primära kostnaden för ett kreditkort är årsavgiften och det finns kreditkort med årsavgift på 0 kr och de med årsavgift på flera tusentals kronor. Andra avgifter som kan tillkomma för kreditkort är aviavgift, uttagsavgift, valutapåslag och ränta.

Vilket är det billigaste kreditkortet?

Bank Norwegian kreditkort är det billigaste kreditkortet för de flesta med 0 kr i årsavgift och 0 % i uttagsavgift. Delbetalar du ofta är Swedbank Mastercard billigare tack vare lägst ränta på 13,55 %, och utomlands är Forex Kreditkort billigast med 0 % i valutapåslag.

Vilket är det bästa betalkortet?

Det bästa betalkortet är i praktiken ett kreditkort utan årsavgift som Bank Norwegian kreditkort, eftersom du får bonus, räntefria dagar och reseförsäkring utan kostnad så länge fakturan betalas i tid. Vill du inte ha kredit alls är ett vanligt bankkort från din bank rätt val, och då jämför du kortavgift, valutapåslag och om reseförsäkring ingår.

Hur många olika kreditkort finns det i Sverige?

I Sverige finns det över 200 st olika kreditkort från olika kortutgivare och kortnätverk.

Hur påverkar ett kreditkort min kreditvärdighet?

Ett kreditkort kan påverka din kreditvärdighet både positivt och negativt, beroende på hur du använder det. Om du betalar dina fakturor i tid kommer det att ha en positiv inverkan eftersom banker ser att du hanterar krediter ansvarsfullt. Missar du däremot betalningarna av din kreditkortsskuld kan det påverka din kreditvärdighet negativt och leda till betalningsanmärkningar. Om du ansöker om flera kreditkort på en och samma gång kan det också påverka din kreditvärdighet negativt eftersom flera kreditupplysningar tas på dig.

Kan man köpa aktier med kreditkort?

Ja, men det är inte rekommenderat att köpa aktier med kreditkort eftersom räntan är hög och återbetalningstiden kort. Vill du låna till aktier är en värdepapperskredit ett bättre alternativ med lägre ränta och mer kontroll.