Dystert facit: Oljepriset över 100 dollar sänder historisk varningssignal – "ett trippelhot"

Den 9 mars 2026 passerade Brent-oljan 100 dollar fatet, med ett dagshögsta på nästan 120 dollar. Historiken är entydig och obehaglig: varje gång den gränsen bryts följer ekonomisk smärta.

Sedan 1970 har oljepriset brutit 100-dollarsgränsen, justerat för inflation, vid åtta tillfällen.

Precis som den här gången, brukar sådana tillfällen åtföljas av volatilitet och oro, med påtagliga konsekvenser för ekonomi och världens börser, globalt såväl som i Sverige.

"Ett trippelhot för inflationen, konjunkturen och börsen", menar Vilenius på Dagens industri som står bakom analysen.

Stockholmsbörsen backar realt varje gång

Smalnar man in ännu mer, och kikar på den underliggande orsaken till att oljepriset rusar, så blir facit betydligt dystrare.

Vid fem av de åtta tillfällena, det arabiska oljeembargot 1974, den iranska revolutionen 1979, Kuwaitkriget 1990, produktionsnedgångar i Venezuela, Libyen och Iran 2018 samt Ukrainakriget 2022, rörde det sig om utbudschock som de facto strypt eller riskerade att strypa tillgången på olja.

Världsindex tappade då under efterföljande år realt i genomsnitt 4 procent. För Sverige ser det sämre ut, där Stockholmsbörsen vid samtliga tillfällen visade negativ real avkastning med ett genomsnitt på 6 procent under det påföljande året.

Fyra av fem utbudschocker sammanföll dessutom med lågkonjunktur i Sverige och tre av fem med recession i USA.

Visst kan det vara annorlunda den här gången. Men hur många gånger har vi inte hört det?

Vilenius, Di:s analysredaktion

Mot den här bakgrunden ser det inte ljust ut för aktier, konstaterar Di.

Stagflationsrisken förstärks av nya faktorer

Mekanismen bakom trycket är välkänd: höga oljepriser driver upp kostnader för energi, transporter och oljebaserade insatsvaror som plast och konstgödsel, vilket sprider sig brett i ekonomin.

Det som skiljer det nuvarande läget från tidigare chocker är att företag, efter flera år av flaskhalsar och höga energipriser, ökat sin förmåga att snabbt vältra över kostnader på kunderna, förklarar Di.

Centralbankerna förväntas denna gång strama åt snabbare för att motverka inflationen, vilket riskerar att trycka upp räntorna och fördjupa ett eventuellt konjunkturtapp.

Marknaden prissätter delvis en lösning på konflikten i Mellanöstern, men risken för fortsatt utbudsstörning är fortfarande reell och skapar fortsatt osäkerhet för kapitalmarknadsaktörer.

Krävs en kapitulation innan botten nås?

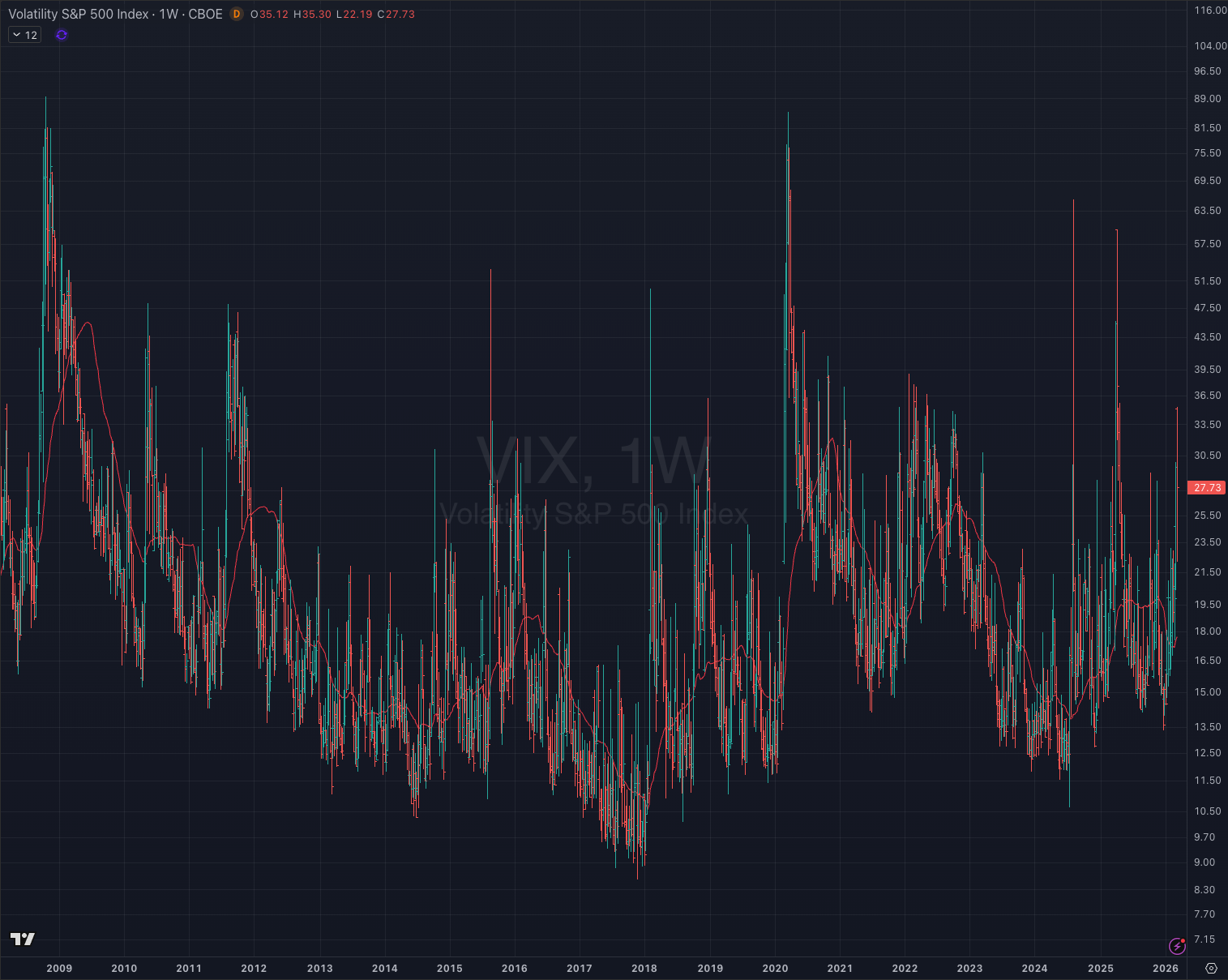

Den globala oron har drivit upp volatiliteten ordentligt. VIX-indexet har som högst tagit sig över 35, men har sedan dess sjunkit tillbaka.

Historiskt har ett VIX-värde över 40 markerat maximal investerarrädsla och en potentiell vändpunkt, något som ännu inte uppnåtts i nuvarande nedgång, rapporterar CNBC.

Vi tror att den maximala rädslan ännu inte är nådd, och marknaden kommer fortsätta ned tills VIX passerar 40 eller en lösning i Mellanöstern syns.

Chris Senyek, strateg på Wolfe Research till CNBC

Faktum är att S&P 500 har också bara tappat cirka 3 procent sedan konflikten med Iran eskalerade i slutet av februari och befinner sig omkring 4 procent under toppnivån från den 28 januari. Inget direkt alarmerande ur ett historiskt perspektiv med andra ord.

Hur väntas du agera mot bakgrund av den samlade analysen?