Alternativ till utdelningsaktier – skapa kassaflöde varje månad, hela året

Utdelningssäsongen 2026 väntas slå rekord, men de flesta utbetalningar sker bara en eller två gånger per år. Genom direktinvesteringar i företagslån kan investerare skapa ett månatligt kassaflöde året om.

Från säsongsutdelning till månatligt kassaflöde

Utdelningsaktier är en uppskattad del av många portföljer, men kassaflödet är ofta koncentrerat till några få månader på året. För många långsiktiga investerare blir det ett frustrerande mönster: stora kassaflöden några veckor om året, sedan ingenting på flera månader.

Direktutlåning till företag erbjuder ett naturligt komplement – räntebetalningar varje månad, året om.

Det skapar två konkreta fördelar. Den månatliga räntan kan löpande återinvesteras för att maximera ränta-på-ränta-effekten, och den jämna likviditeten ger utrymme för omallokering utan att behöva realisera andra tillgångar.

En kompletterande strategi för jämnare kassaflöde

Tanken är inte att ersätta dina utdelningsaktier – utan att komplettera dem med en tillgång som ger avkastning varje månad. Genom att fördela om en mindre del av portföljen (exempelvis 20 %) kan du göra stor skillnad för hur kassaflödet upplevs över hela året.

Låt oss titta på ett praktiskt exempel för att illustrera effekten:

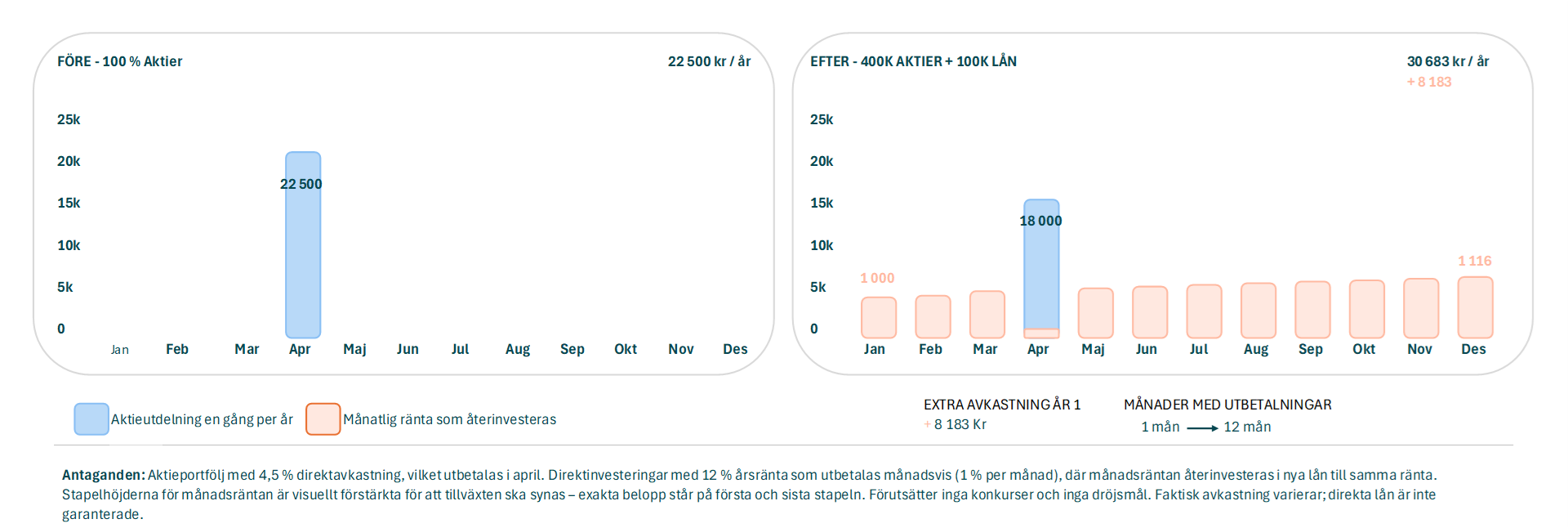

Tänk dig att du har en aktieportfölj på 500 000 kronor med en genomsnittlig direktavkastning på 4,5 %. Det ger dig cirka 22 500 kronor om året – men eftersom de flesta svenska bolag skiftar ut sina pengar under våren får du nästan allt under en enda månad. Resten av året är kassaflödet från portföljen noll.

Vad händer om du istället strukturerar om portföljen?

Om du flyttar 100 000 kronor (20 % av det totala värdet) från aktier till direktinvesteringar med månatlig ränteutbetalning på till exempel 12 % per år, förändras dynamiken i portföljen helt:

- Före: En stor utbetalning i april på 22 500 kr. Inga pengar resterande 11 månader.

- Efter: Aktiedelen (nu 400 000 kr) ger fortfarande en fin utdelning i april på 18 000 kr. Samtidigt tickar ränteutbetalningarna in varje månad, året om.

Väljer du att låta månadsräntan återinvesteras skapas dessutom en ränta-på-ränta-effekt över året. Det gör att din totala årsavkastning kan stiga till 30 683 kronor – vilket ger en extra avkastning på nästan 8 183 kronor redan under första året jämfört med den ursprungliga aktieportföljen.

Men oavsett om du väljer att ta ut räntan eller återinvestera den, är den största skillnaden märkbar i plånboken: du går från 1 till 12 månader med löpande kassaflöde.

En låneplattform som löser just detta problem

Det finns olika vägar att få månatlig ränteavkastning. En som är värd att titta på är FundingPartner – en direktutlåningsplattform där du investerar i företagslån backat av säkerhet (huvudsakligen fastighet).

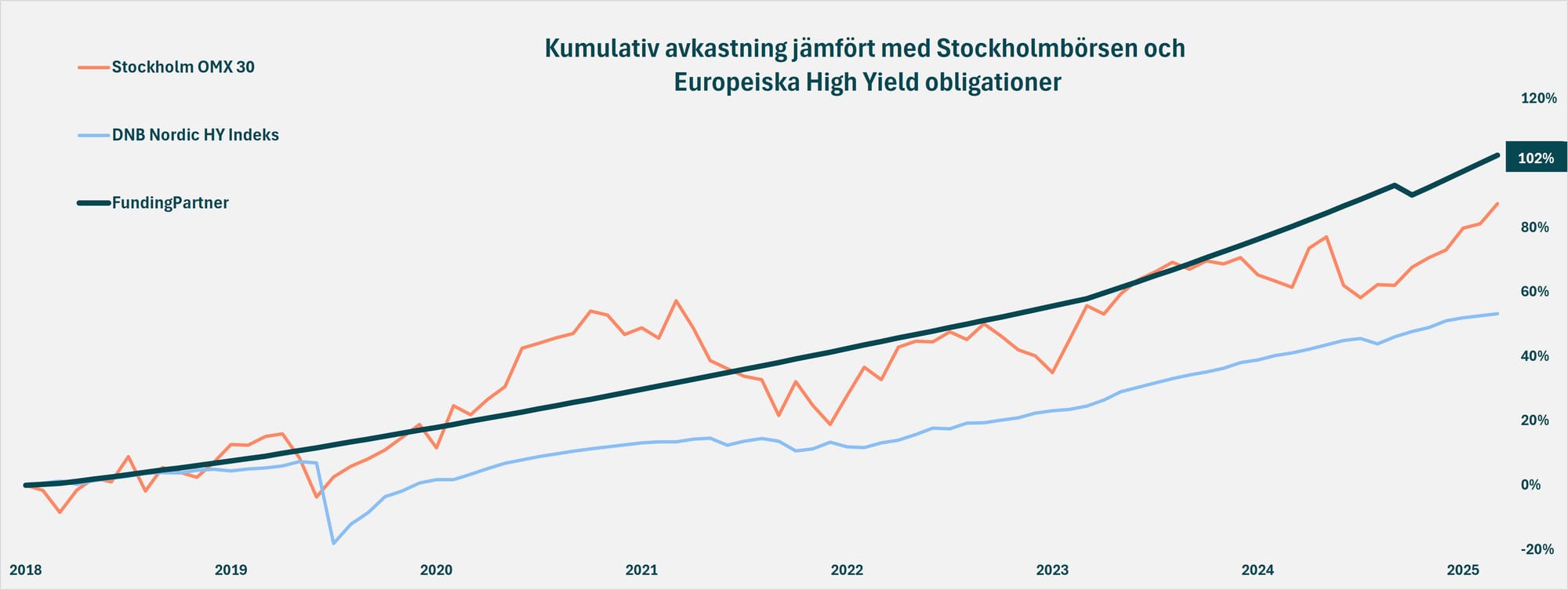

Sedan starten hösten 2018 har lån via FundingPartner levererat en genomsnittlig årlig avkastning på 9,7 % efter realiserade förluster. Det är en avkastning som överträffat både High Yield-obligationer och Stockholmsbörsens huvudindex under samma period.

Under 2025 låg den genomsnittliga nettoräntan på plattformen på 13,2 %, och investerare väljer själva vilka lån de vill investera i baserat på avkastningskrav, riskaptit och geografiska preferenser.

Nuvarande årsräntor ligger mellan 10 och 15 %.

FAKTA OM FUNDINGPARTNER

- Över 1 000 lån och cirka 4 miljarder kronor förmedlade sedan 2018

- Genomsnittlig årsavkastning: 9,7 % efter förluster

- Genomsnittlig nettoränta 2025: 13,2 %

- Fokus på fastighetslån, kompletterat med utlåning till SME-bolag

- Detaljerad statistik över historisk avkastning och portföljutveckling finns alltid tillgänglig för investerare på plattformen.

Riskmeddelande: Investeringar i lån via FundingPartner innebär en risk för förlust av hela eller delar av det investerade kapitalet. Historisk avkastning är ingen garanti för framtida avkastning. För att hantera kreditrisk är det centralt att sprida investeringar över flera olika lån och branscher. Diversifiering är en grundpelare i en balanserad ränteportfölj.