Tusentals kronor i onödan – så mycket mer kostar ditt bolån hos storbanken

Många svenska bolånetagare fortsätter att betala flera tusen kronor mer varje år än nödvändigt, enligt en rapport från Skandia. Skillnaden i ränta mellan storbankerna och så kallade transparenta aktörer är betydande och påverkar hushållens ekonomi.

- Storbankernas förhandlingsräntor kostar hushåll upp till 5 100 kronor mer per år.

- Skandia föreslår lagändring för ökad transparens och rättvisa på bolånemarknaden.

- Svenskar lägger störst andel av inkomsten på boende jämfört med övriga Europa.

Innehåller annonslänkar till Compricer och Danske Bank.

Enligt Skandias rapport Storbankspåslaget 2025 betalar svenska hushåll mellan 1 600 och 5 100 kronor mer i bolånekostnader per år när de väljer storbankernas förhandlingsbaserade räntor framför transparenta alternativ.

Samtidigt har fintech-bolaget Ferratum presenterat data som visar att svenskar lägger en större andel av sin inkomst på boende än invånare i andra europeiska länder.

Betydande skillnader mellan bankernas ränteerbjudanden

Rapporten från Skandia visar att hushåll i storstäder, särskilt i Stockholm, kan få betala över 4 000 kronor mer årligen för en genomsnittlig bostadsrätt om de väljer en storbank framför en transparent aktör.

Skillnaderna har minskat något jämfört med föregående år, men det rör sig fortfarande om betydande merkostnader.

Bolånemarknaden måste bli mer rättvis. Idag avgör din förmåga att förhandla vilken ränta du får, inte bara din ekonomi. Vi menar att kunderna har rätt att inför en förhandling ha tillgång till samma information som banken om vilka räntor som är möjliga. Det är dags att vända på maktbalansen.

Arvid Krönmark, VD på Skandiabanken (Skandia)

Skandia föreslår därför att banker bör bli skyldiga att öppet redovisa sin lägsta möjliga ränta och vilka kriterier som gäller för att få den, innan förhandling påbörjas.

Listan med bankerna som erbjuder transparenta bolån

Bland de banker som erbjuder så kallad transparent eller färdigförhandlad räntesättning på sina bolån kan nämnas Skandia själva, statliga SBAB och även aktörer som Danske Bank och Landshypotek Bank.

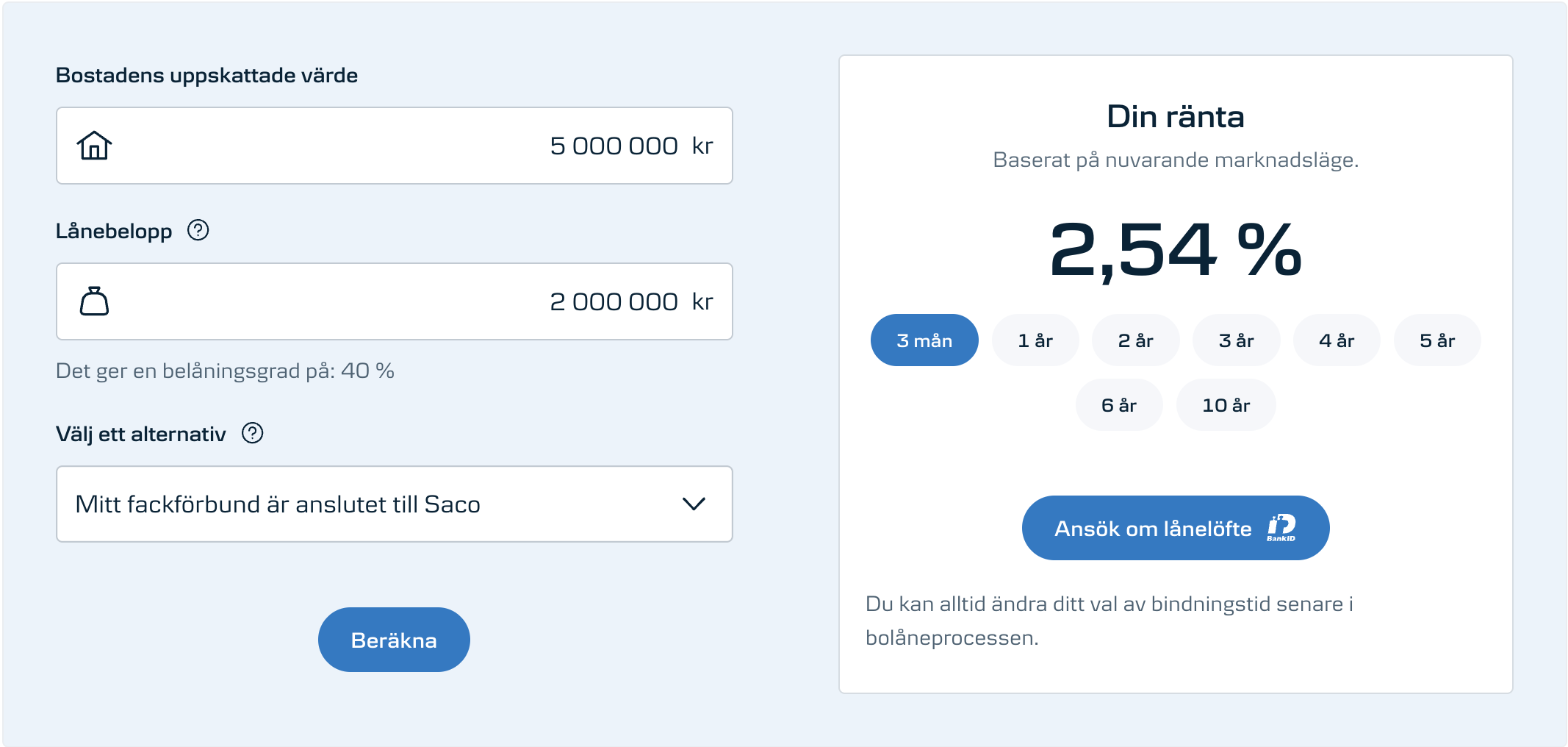

I praktiken innebär det att din individuella ränta främst baseras på storleken på lånet samt din belåningsgrad (dvs. förhållandet mellan bolånet och de sparkapital du investerar i din bostad).

I tillägg finns tillhörande extra rabatter som brukar kunna ge ytterligare 0,1-0,2 procentenheters avdrag, men som kan skilja sig mellan aktörerna. Det rör sig exempelvis om energieffektivt boende/grönt bolån, olika medlemskap eller facklig anslutning eller bo-/pensionssparande.

Ledartrion som pressar boräntan

Intressant nog är det också ofta dessa banker som sticker ut med den lägsta räntan, där banker som Danske Bank, Landshypotek och Skandia ligger eller har legat med lägst rörlig snittränta till vid åskilliga tillfällen under 2025 enligt olika sammanställningar från Compricer eller Zmarta.

Om du idag sitter med ett bolån hos någon av storbankerna kan det med andra ord vara lönt att lägga några minuter på att se vilka erbjudanden du kan få hos någon av de transparenta bankerna med bäst erbjudanden idag.

Det tar bara någon minut att fylla i dina uppgifter, så får du se direkt vilken ränta du blir erbjuden av banken.

🔍 Se rabatter och vilken ränta du kan få hos Danske Bank just nu.

🔍 Se rabatter och vilken ränta du kan få hos Landshypotek Bank just nu.

Eller jämför olika bolåneräntor själv nedan för olika löptider för att se vad som passar dig bäst:

Boendekostnader tar stor plats i hushållsbudgeten

En undersökning från Ferratum visar att 68 procent av svenska hushåll lägger mer än 20 procent av sin inkomst på hyra eller bolån, vilket är en betydligt högre andel än i många andra europeiska länder.

Över 40 procent av hushållen spenderar mellan 20 och 39 procent av inkomsten på boende, medan endast 13 procent i exempelvis Bulgarien ligger på samma nivå.

Trots de höga boendekostnaderna rapporterar en majoritet av svenskarna att de fått löneökning under det senaste året. Samtidigt har sparandet minskat, medan utgifterna för mat och nöjen ökat.

Andelen hushåll som uppger att deras ekonomi förbättrats har också stigit. Enligt Ferratum är bättre finansiell planering och löneökningar bidragande orsaker till den försiktiga optimismen.

Sammanfattningsvis visar rapporterna att svenska hushåll påverkas av både höga bolåneräntor och ökade boendekostnader, men att det samtidigt finns tecken på ökad ekonomisk stabilitet och framtidstro.