Äger hälften av förmögenheten – så blev de historiens rikaste

Baby boomers har byggt upp en ekonomisk dominans som saknar motstycke i historien. En rad gynnsamma faktorer har bidragit till att denna generation nu kontrollerar över hälften av hushållens samlade tillgångar, betydligt mer än både äldre och yngre generationer. Men hur gick det egentligen till?

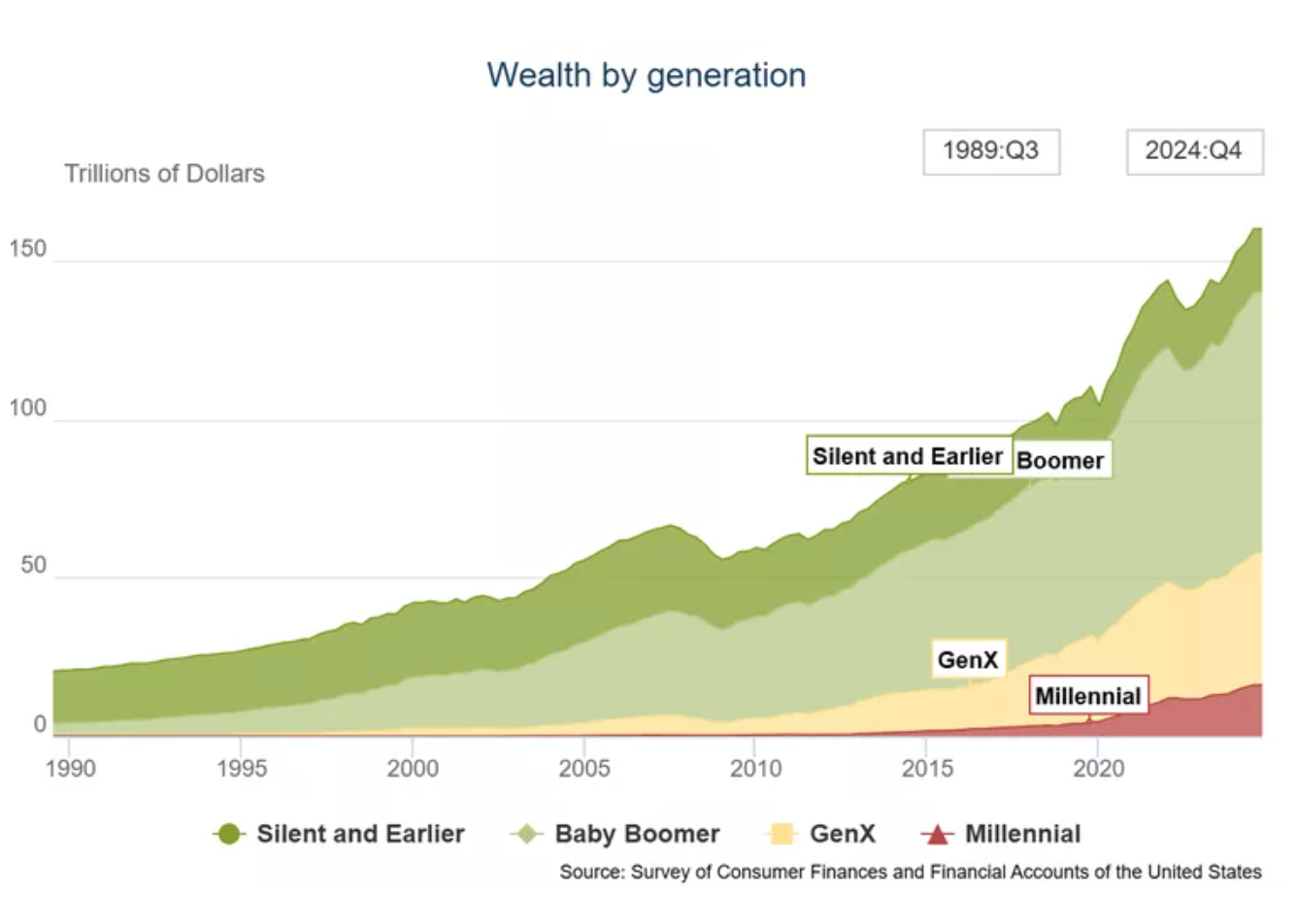

Baby boomers, födda mellan 1946 och 1964, har genom en kombination av historiska, ekonomiska och demografiska fördelar blivit den rikaste generationen hittills. Det framgår av en analys från Investopedia, som bygger på data från den amerikanska centralbanken.

Även om utvecklingen främst gäller USA, syns liknande tendenser i bland annat Sverige, där äldre generationer också har dragit nytta av långsiktig tillväxt och stigande tillgångsvärden.

Kontrollerar mer än hälften av förmögenheten

I början av 2025 kontrollerade boomers över 50 procent av den sammanlagda förmögenheten hos amerikanska hushåll.

Deras totala nettotillgångar uppgick till cirka 82 biljoner dollar – mer än dubbelt så mycket som Generation X och fyra gånger mer än millenniegenerationen.

Denna förmögenhetsfördelning är historiskt ovanlig. Jämfört med exempelvis 1920- och 1930-talets USA eller det viktorianska Storbritannien, är dagens tillgångar betydligt mer koncentrerade till en enda generation, snarare än jämnt fördelade mellan åldersgrupper.

Så fick boomers sitt försprång

Efter andra världskriget präglades USA av ekonomisk tillväxt och ökade inkomster. Boomers kunde köpa fastigheter till låga priser och investera när aktiemarknaden stod inför en lång period av uppgång.

Orsaker till generationens försprång:

- Låga bostadspriser under 1970-talet: Medianpriset på en bostad var då strax över 23 000 dollar, motsvarande drygt 200 000 dollar i dagens penningvärde – mindre än hälften av dagens medianpris.

- Stark utveckling på aktiemarknaden: Under boomers yrkesverksamma liv har USA-börsen i genomsnitt vuxit med över 10 procent per år. Tidiga investeringar har därmed gett betydande avkastning.

- Utbredd tjänstepension: Många boomers har omfattats av pensionsplaner med garanterad förmån eller 401(k)-system, vilket underlättat långsiktigt sparande.

- Stora årskullar: Boomers var betydligt fler än tidigare generationer, vilket förstärkte den samlade förmögenheten när värdet på tillgångar steg.

Tuffare för tidigare generationer

Tidigare generationer hade dock inte samma möjligheter.

Den så kallade Silent Generation, född 1928–1945, byggde upp en viss förmögenhet men saknade förutsättningar för större kapitaltillväxt. Högre skatter, lägre aktieägande och modest fastighetsuppgång begränsade deras ekonomiska utveckling.

Ännu äldre generationer drabbades hårt av depressionen på 1930-talet och hade begränsad tillgång till pensionslösningar. Deras livslängd var också kortare i genomsnitt, vilket minskade möjligheten till långsiktigt sparande.

Yngre generationer – starkare start men tuffare villkor

Millenniegenerationen och Generation Z har ökat sina förmögenheter de senaste åren, men gapet till boomers är fortfarande stort.

Millennials kontrollerar i dagsläget omkring 10 procent av den totala förmögenheten.

Trots att yngre generationer har högre tillgångar än boomers hade i samma ålder, bromsas utvecklingen av höga studieskulder, stigande bostadspriser och lägre real löneökningar.

Många köper bostad senare och har svårare att bygga kapital.

Generation Z har på senare tid visat en stark tillväxttakt vad gäller sparande och tillgångar, men står inför liknande utmaningar. För att minska gapet mot boomers krävs långvarig tillväxt på både arbets- och kapitalmarknaden.

Fler unga redo för pensionen – men utmaningar återstår

En annan studie från CNBC och Vanguard visar dock att Generation Z är den grupp som i störst utsträckning är på väg att nå sina pensionsmål.

47 procent av de yngsta arbetstagarna bedöms ligga i fas för att kunna bibehålla sin livsstil som pensionärer.

Detta förklaras av en ökad kunskap om sparande och att många automatiskt ansluts till tjänstepensionssystem. Samtidigt har de yngre generationerna fördelen av tid – de kan låta sitt sparande växa under många år.

Samtidigt pekar studien på risker.

Hög skuldsättning, särskilt studieskulder, kan påverka möjligheten att spara långsiktigt. Jobbbyten och behovet av att hantera både sparande och skulder kräver ökad medvetenhet.

Utvecklingen i USA speglar många av de utmaningar som även svenska yngre generationer möter, där bostadspriser, studieskulder och arbetsmarknadens villkor påverkar möjligheterna att bygga förmögenhet och trygga sin pension.