Bagge: Aktier är en vintersport!

Efter bakslaget i mars har nu de amerikanska börserna satt ner foten på riktigt och rusat explosionsartat de senaste veckorna. Faktum är att vi för amerikansk del endast sett denna typ av styrka vid ett tidigare tillfälle sedan 1950-talet. Att halvledarsektorn avancerade hela 18 dagar i sträck fram till i måndags med totalt +50 % är dock långt ifrån hållbart på sikt. Denna vecka bjuder på kvartalsrapporter från i stort sett alla aktier inom ”Magnificent Seven” och efter rallyt är ribban ordentligt uppflyttad. Risk för besvikelse!

I min förra krönika i mitten av januari höjde jag ett varningens finger för att den ökade aktieallokeringen globalt kunde leda till bakslag under året och jag såg framför mig en viktig topp på börserna i perioden april-maj inför en större rekyl mot initialt början av juli och en mer långsiktig botten i september-oktober igen.

Just nu befinner vi oss således i tidsfönstret för en topp. Rekylen i mars blev större än väntat till följd av krigsutbrottet i mellanöstern, men bilden om en viktig topp nu i vår är densamma!

Faktum är att vi nu utifrån den tekniska analysen har de tidigare saknade negativa divergenserna på en rad index, vilket kan vara en första varningssignal om att uppgången avtar i styrka jämfört med i höstas. Detta samtidigt som att Europa nu handlas på lägre nivåer än vid toppen i slutet av februari. Det är ett tydligt exempel på att de värdetunga indexen på denna sida Atlanten tappar i attraktionskraft när pendeln återigen förflyttats till USA och AI-bolagens framfart.

Rallyt i USA är dock mer att se som ett positionerings-rally i min värld efter att mängder av strategier och fonder sålde massivt med aktieexponering på rasen i mars. Dessa har nu tvingats trycka på köpknappen i fyra veckor i rad och med ökade aktieallokeringar som följt och därmed har risken för bakslag ökat markant på nytt.

I den bästa av världar blir nedgången fram till september-oktober inte speciellt djup, men för egen del tror jag att den blir tillräckligt kännbar för att man som investerare med fördel kan öka kassan på nytt i den varmluft som just nu präglar världens börser.

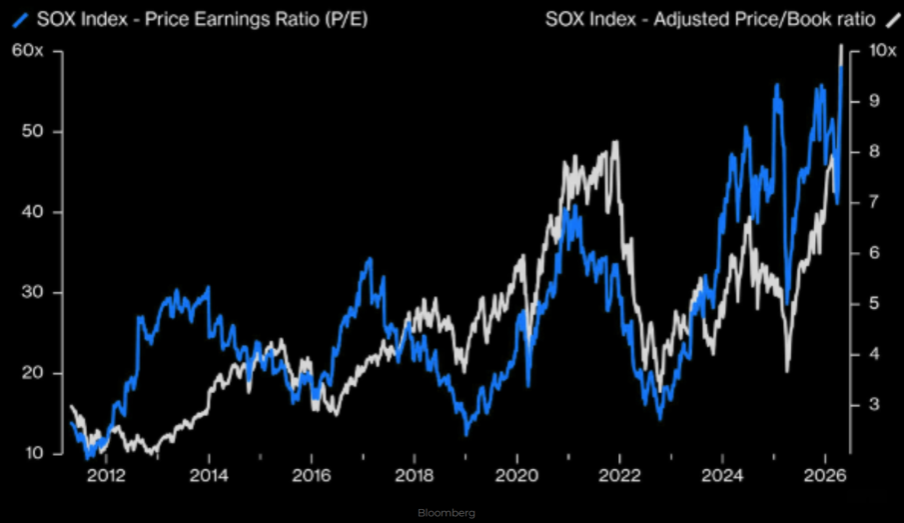

Ser vi specifikt till rallyt i den amerikanska halvledarsektorn handlas nu aktierna mer än 50 % över sitt eget 200-dagars glidande medelvärde. Vi får gå tillbaka till toppnivåerna från november 2003 för att se en liknande rörelse. Den gången toppade sedan sektorn i januari 2004 inför en nedgång på -38 % fram till augusti samma år. Det är minst sagt en stretchad uppgång vi just nu bevittnar.

Rent värderingsmässigt betalar man nu 60x årsvinster för amerikanska halvledare samtidigt som price-to-book, det vill säga aktiemarknadens prissättning jämfört med bokfört värde nu noteras på 10x. Båda dessa nyckeltal handlas därmed på nivåer vi aldrig tidigare beskådat och sektorn är minst sagt ”priced for perfection” i detta nu.

Ett annat sätt att läsa av marknaden är att se till bredden, det vill säga hur många aktier som är med och bidrar till uppgången. I en stark och hälsosam uppgång vill man se att många aktier visar styrka och handlas i positiv trend. Det såg vi exempelvis efter covidkraschen och in i 2021. Ju längre uppgången tar sig, desto sämre brukar sedan bredden utvecklas.

Grafen nedan visar just på detta där nu S&P 500 noteras på en ny rekordnivå, men antalet aktier som handlas över sitt 200-dagars glidande medelvärde är betydligt lägre än i början på året. Att endast 56 % av alla aktier noteras över MA200 är iögonfallande i sig, då det betyder att nära hälften av alla indexkomponenter befinner sig i nedåtgående trend. Ju färre aktier som är med och bidrar till uppgången, desto mer sårbar marknad för nya bakslag!

Aktier är en vintersport

Att ”aktier är en vintersport” är en känd gammal jargong på bankernas mäklardeskar och grundar sig i det historiskt starka säsongsmönstret som ofta präglar börserna från början av november fram till slutet av april.

Att denna anomali ens finns i marknaden bör grunda sig i att investerare och fonder fyller på sina aktieallokeringar mot slutet av året med hopp om ”att nästa år blir bra” samtidigt som vinstestimaten justeras upp i den allmänna framtidstron. När sedan det nya året inleds blir det ofta något farthinder i februari-mars innan börserna hittar fotfäste igen inför utdelningssäsongen och Q1-rapportena i april.

Maj och framför allt juni bjuder hyggligt ofta på bakslag på nytt, innan ett starkt juli. Augusti och primärt september är historiskt svaga börsmånader då investerare börjar tvivla på vinstutsikterna för helåret, ser skeptiskt på framtiden och vill rädda den upparbetade vinsten under året. Därmed minskas således aktieallokeringarna på nytt. Oktober benämns ofta som ”The Bear Market Killer”, vilket har att göra med att börserna ofta finner en botten under den månaden inför en stark avslutning på året. Årshjulet och cirkeln är därmed sluten.

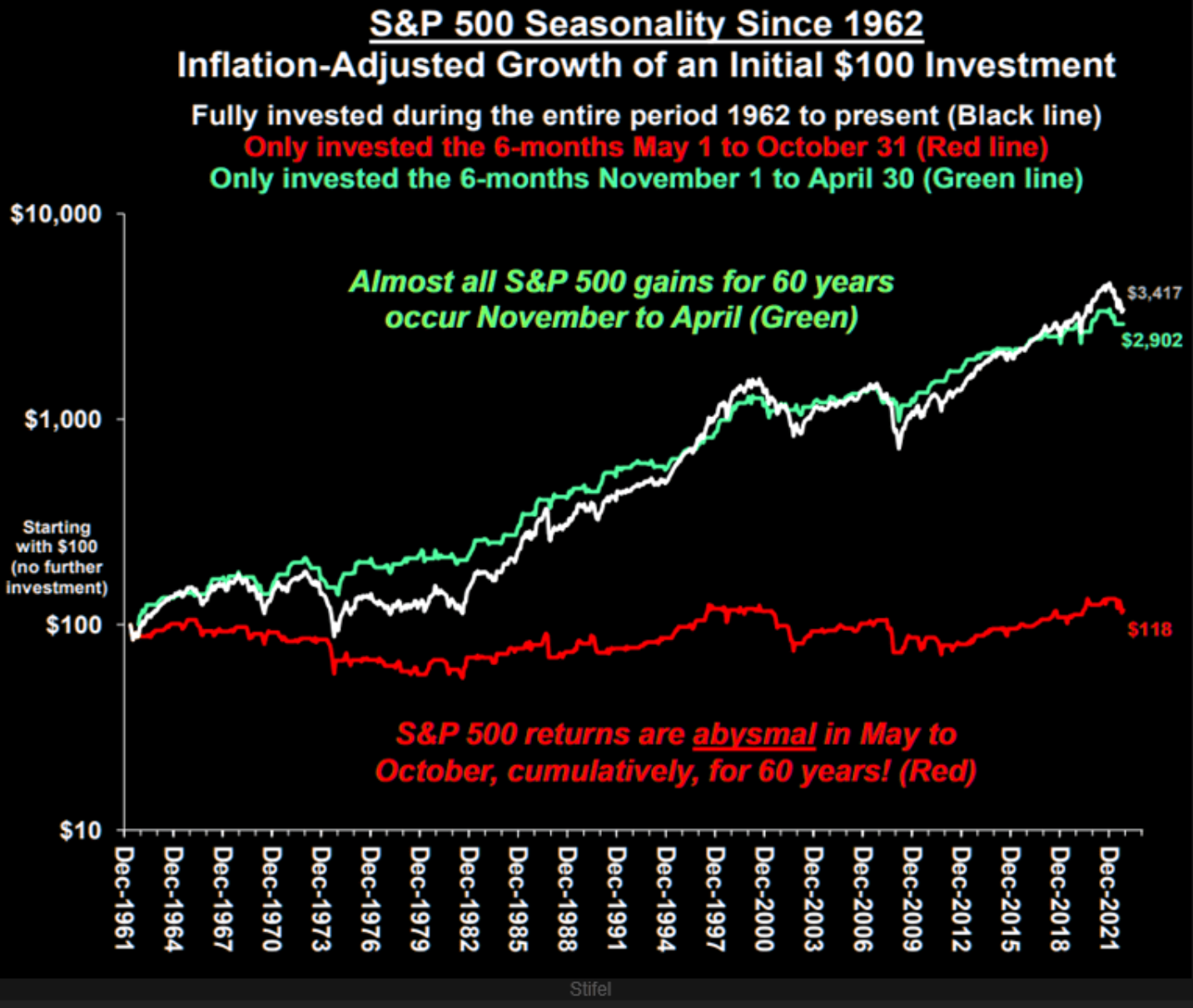

Långsiktigt i min pensionsdepå har jag de senaste 10 åren använt mig av denna väldigt enkla strategi som följer det historiska säsongsmönster. Den må verka nästintill för enkelt, men har det fungerat de senaste 65 åren har jag svårt att se att det helt plötsligt skulle förändras radikalt de kommande 25 åren innan jag kan ta ut pensionen. Strategin kommer såklart inte fungera varje år (lex 2020 & 2025) och sådana år ligger jag kvar i aktiefonder, med omtag det följande året.

Exemplet nedan är om man ägt S&P 500 under perioden november – april varje år. Som ni noterar genereras i stort sett all årets avkastning under denna period. Från 1962 fram till 2022 skulle denna strategi ha gett +2900% i avkastning.

Om man i stället ägt S&P 500 enbart under perioden maj-oktober skulle strategin ha gett totalt +18% på 60 år (!).

Med ovan resonemang och att börsen nu går in i den historiskt svagare perioden för året har jag valt att på nytt öka upp kassan i samtliga depåer och kommer att minska än mer exponering på eventuellt vidare uppgångar in i maj. Till hösten kommer sedan aktieandelen att öka igen enligt samma modell.

På återseende och glad valborg!

/David Bagge, investerare och VD Marketmate.se