Så enkelt öppnar du konto med hög ränta – och tjänar tusenlappar varje år

Många vet att det går att få betydligt högre ränta på sitt sparande. Ändå blir pengarna kvar på kontot med låg eller ingen ränta. Vi har gått igenom processen för att öppna ett nytt sparkonto – och insåg att den största tröskeln kanske inte är tekniken, utan vanan.

”Jag borde verkligen se över mitt sparkonto.” Det är förmodligen en tanke många haft någon gång. Skillnaden mellan storbankernas sparräntor och marknadens bästa alternativ kan uppgå till flera tusen kronor om året för den som har ett större sparkapital.

Ändå blir pengarna ofta kvar där de alltid har legat.

En vanlig förklaring är att det känns krångligt. Många tror att ett nytt sparkonto innebär att man måste byta bank, flytta lönekonto, ändra autogiron eller lägga tid på en omfattande ansökningsprocess.

Men stämmer det verkligen?

Innehåller annonslänkar till Compricer.

Vi gick igenom processen

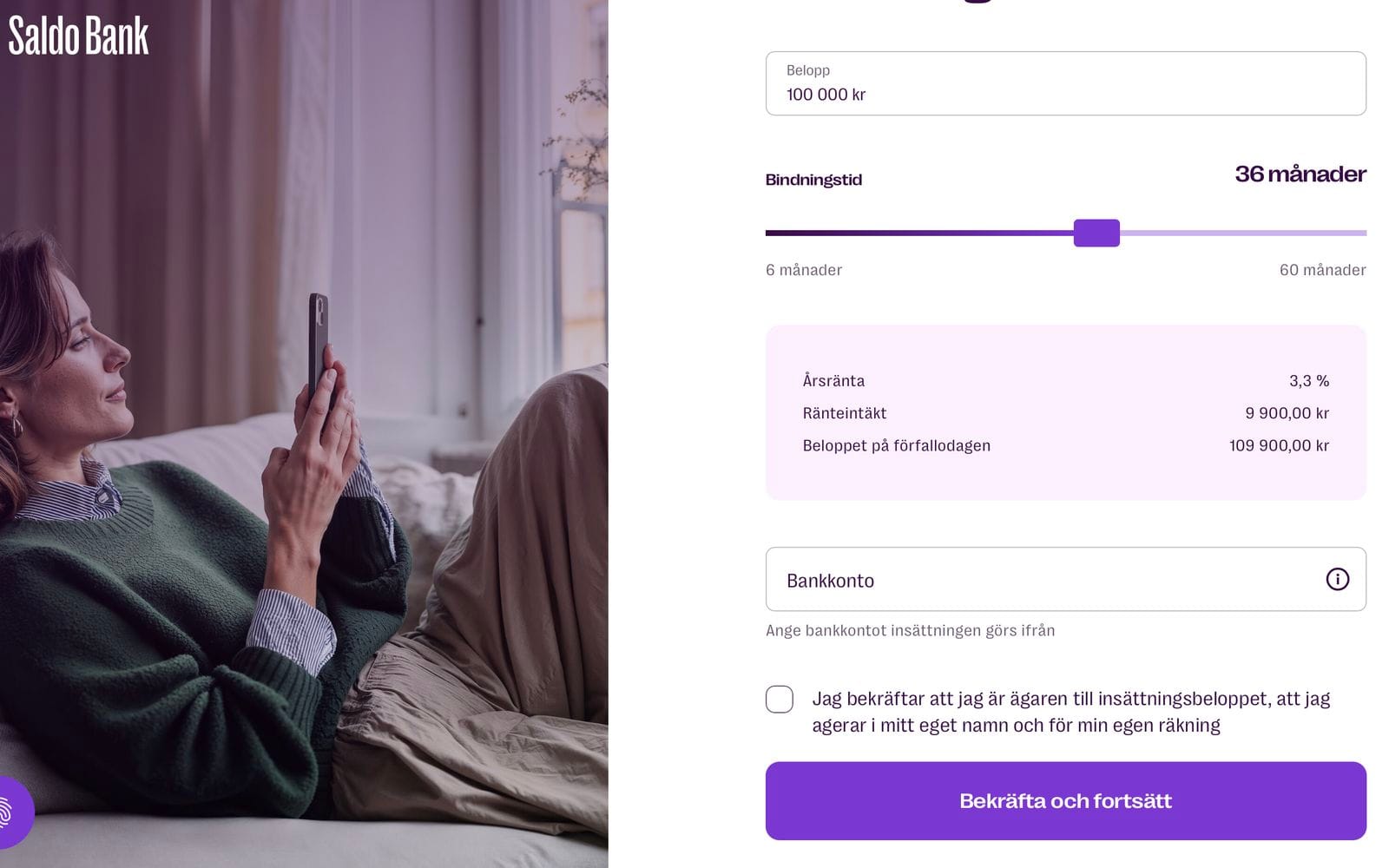

För att ta reda på det gick vi igenom ansökningsflödet hos Saldo Bank, en av flera aktörer som just nu erbjuder konkurrenskraftiga sparräntor.

Processen började ungefär som man kan förvänta sig:

- Kontaktuppgifter.

- Identifiering med BankID.

- Folkbokföringsadress.

- Några frågor om inkomst och hur mycket som skulle sättas in.

Sedan återstod bara att ange vilket konto pengarna skulle föras över från. Totalt tog det inte mer än några minuter att göra klart ansökan och därefter föra över pengarna.

Men redan då stod en sak klar. Det här handlade inte om att byta bank. Det handlade om att öppna ytterligare ett sparkonto.

Den största missuppfattningen

Förmodligen är det just här många drar fel slutsats. Ett sparkonto hos en annan bank påverkar normalt inte lönekontot, bankkortet, Swish eller autogiron hos den vanliga banken.

I praktiken fungerar det mer som ett komplement än ett bankbyte. Du kan fortfarande ha kvar din ordinarie bank. Det gör också att tröskeln blir betydligt lägre än många föreställer sig.

Vad är det egentligen värt?

Att öppna ett nytt sparkonto är förstås bara intressant om det faktiskt gör skillnad. Och det kan det göra. Om 100 000 kronor ligger på ett konto utan ränta innebär en sparränta på omkring 2,5 procent ungefär 2 500 kronor i ränta före skatt på ett år.

Har du 250 000 kronor handlar det om cirka 6 250 kronor.

Och för den som har 500 000 kronor kan skillnaden uppgå till omkring 12 500 kronor före skatt på ett enda år.

För många motsvarar det en weekendresa, flera månaders matkostnader eller ett rejält tillskott till nästa års sparande.

| Sparbelopp | 0 % ränta | 2,5 % ränta |

|---|---|---|

| 100 000 kr | 0 kr | 2 500 kr |

| 250 000 kr | 0 kr | 6 250 kr |

| 500 000 kr | 0 kr | 12 500 kr |

| 1 000 000 kr | 0 kr | 25 000 kr |

Flera alternativ med högre ränta

Vilken bank som erbjuder högst ränta förändras över tid, men det finns flera aktörer som konsekvent ligger betydligt högre än många storbanker.

I skrivande stund finns till exempel följande erbjudanden:

- Saldo Bank omkring 3,30 procent på ett treårigt bundet sparkonto

- Brocc erbjuder omkring 3,00 procent på bundna sparkonton

- HoistSpar omkring 2,95 procent

För den som inte vill binda pengarna finns dessutom flera rörliga sparkonton med räntor kring 2,5 procent, vilket fortfarande innebär en tydlig förbättring jämfört med konton som inte ger någon ränta alls.

Vanliga frågor

Måste jag byta bank?

Nej. För de flesta handlar det bara om att öppna ett separat sparkonto hos en annan aktör. Din vardagsekonomi kan fortsätta precis som vanligt.

Är pengarna säkra?

Samtliga banker i vår jämförelse omfattas av statliga insättningsgaranti som ersätter insättningar upp till det gällande ersättningstaket om banken skulle gå i konkurs. Summan är per 2026 1 150 000 kronor.

Tar det lång tid?

Själva ansökningsprocessen sker digitalt med BankID och består i huvudsak av att fylla i kontaktuppgifter, identifiera sig och välja hur mycket pengar som ska sättas in.

Den största tröskeln verkar vara att komma igång

Efter att ha gått igenom ansökningsprocessen är den kanske mest intressanta slutsatsen inte hur många uppgifter som behövde fyllas i – utan hur få.

Den verkliga tröskeln verkar snarare vara att ta tag i det.

För den som har ett större sparkapital kan några minuters arbete vara skillnaden mellan att få ingen ränta alls – eller flera tusen kronor extra om året.