Svenskar är 9:e mest skuldsatta hushållen i världen – så mycket skuld per person har vi

Svenska hushåll bär 56 000 dollar i skuld per person, vilket placerar Sverige på nionde plats globalt. Det är ett sällskap som inkluderar USA och Kanada, och det kolliderar med bilden av Sverige som ett land med välskött privatekonomi.

Rankningen bygger på data från Institute of International Finance och FN, sammanställd av Visual Capitalist för första kvartalet 2026. Den totala svenska hushållsskulden uppgår till 599 miljarder dollar.

Europa dominerar på skuldlistan

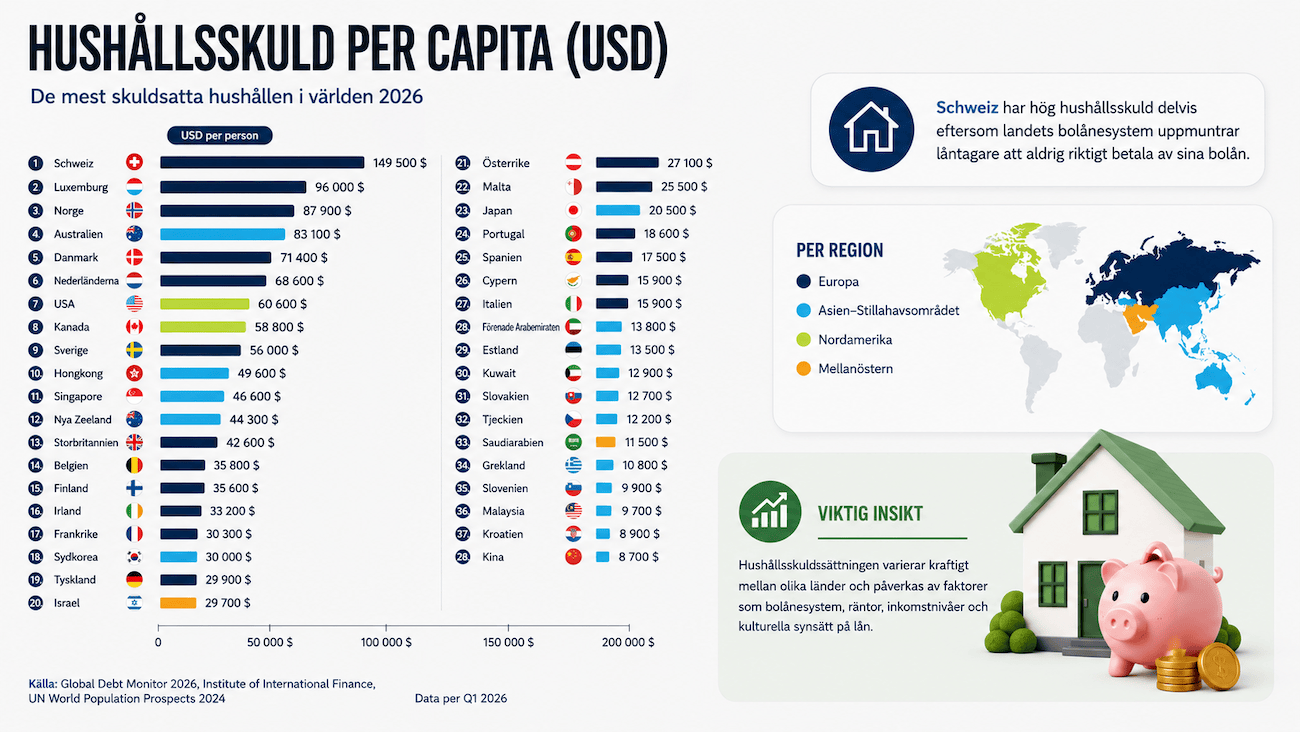

Sex av de tio mest skuldsatta länderna är europeiska. Schweiz toppar listan med nästan 149 500 dollar per capita, följt av Luxemburg med 96 000 dollar och Norge med 87 900 dollar.

Hög skuldsättning är inte automatiskt ett krisetecken. I länder som Schweiz uppmuntrar skatteincitament och bolåneregler husägare att behålla sina lån länge, vilket driver upp genomsnitten utan att nödvändigtvis återspegla ekonomisk stress. Vilket är delvis relaterbart till Sverige med där vi har ränteavdrag och amorteringsfrihet vid belåningsgrader under 50 procent.

Sverige är det sjätte europeiska landet på listan. Till skillnad från Schweiz och Luxemburg har svenska hushåll under de senaste åren genomlevt en av de snabbaste räntehöjningscyklerna på decennier. Bolåneräntan i Sverige steg dramatiskt från nivåer under 2 procent 2022 till ett genomsnitt på 4,53 procent i andra kvartalet 2024, en ökning på mer än tre procentenheter.

Länder med högst skuld per capita just nu:

| Rank | Land | Skuld per capita (Q1 2026) |

|---|---|---|

| 1 | 🇨🇭 Schweiz | $149 500 |

| 2 | 🇱🇺 Luxemburg | $96 000 |

| 3 | 🇳🇴 Norge | $87 900 |

| 4 | 🇦🇺 Australien | $83 100 |

| 5 | 🇩🇰 Danmark | $71 400 |

| 6 | 🇳🇱 Nederländerna | $68 600 |

| 7 | 🇺🇸 USA | $60 600 |

| 8 | 🇨🇦 Kanada | $58 800 |

| 9 | 🇸🇪 Sverige | $56 000 |

| 10 | 🇭🇰 Hongkong | $49 600 |

| 11 | 🇸🇬 Singapore | $46 600 |

| 12 | 🇳🇿 Nya Zeeland | $44 300 |

| 13 | 🇬🇧 Storbritannien | $42 600 |

| 14 | 🇧🇪 Belgien | $35 800 |

| 15 | 🇫🇮 Finland | $35 600 |

Källa: Institute of International Finance, FN via Visual Capitalist, Q1 2026.

Balansen är känsligare än siffrorna antyder

Hög skuldsättning fungerar väl i ekonomisk medvind, men lämnar hushållen exponerade för tre samverkande risker: stigande räntor, ekonomisk avmattning och fallande fastighetspriser. Där alla tre risker är direkt relevanta för Sverige.

En bostadsmarknad under press kombinerat med hög belåningsgrad och stor andel rörliga bolån gör svenska hushåll särskilt känsliga för ränteförändringar.

Kanada på åttonde plats har G7:s högsta skuldkvot i förhållande till disponibel inkomst, med 1,75 dollar i skuld per intjänad dollar. Sverige ligger något lägre på 1,54 dollar, men med en bostadsmarknad där runt 80 procent av bolånetagarna har rörlig ränta är exponeringen mot räntehöjningar i praktiken minst lika stor.

Nästa viktiga mätpunkt är Riksbankens penningpolitiska rapport den 17 juni 2026, den första med nya prognoser sedan mars. Riksbanken beslutade den 7 maj att lämna styrräntan oförändrad på 1,75 procent, ett beslut som gäller från den 13 maj 2026.

Räntan har legat på denna nivå sedan september 2025 och väntas enligt prognosmakare förbli oförändrad en tid framöver. Marknaden räknar dock med att Riksbanken kan komma att höja styrräntan i slutet av 2026, med ytterligare höjningar fram till början av 2029.

En uppåtjustering skulle slå hårdare mot svenska hushåll än vad rankingens siffror ger sken av, just för att fyra av fem bolånetagare har rörlig ränta och därmed känner av varje förändring direkt i plånboken.