21 ekonomiexperter avslöjar: De bästa ekonomiråden genom tiderna

Lev på mindre än du tjänar, investera regelbundet och håll dig skuldfri. Dave Ramsey, grundare och vd för Ramsey Solutions, hävdar att det fungerar hundra procent av gångerna. Ändå vänder sig de flesta amerikaner fortfarande till familj och vänner för ekonomiråd snarare än till experter, visar en färsk Gallup-undersökning.

Det är mot den bakgrunden som Kiplinger samlade 21 av världens mest erfarna finansprofiler och bad dem destillera sin samlade erfarenhet till ett enda råd. Resultatet spänner från brutalt praktiskt till filosofiskt djupt och utmanar flera av de mest spridda sanningarna om privatekonomi.

Skulder, vanor och den tysta sinnesron

En av listans mest provocerande poänger handlar om skulder. Lynnette Khalfani-Cox, känd som "The Money Coach", slår fast att även så kallad bra skuld som bolån och studielån kan bli en långsam mördare av ekonomiska drömmar om den saknar en tydlig avbetalningsplan.

Christine Benz, privatekonomichef på Morningstar, utmanar det klassiska rådet att inte amortera bolånet i förtid när pengarna kan ge högre avkastning på börsen. Matematiken stämmer, konstaterar hon, men värdet av att vara skuldfri och den sinnesro det ger underskattas systematiskt.

Ekonomiprofessorn Teresa Ghilarducci på The New School är tydlig på en annan punkt: familj och vänner är ofta de sämsta källorna för ekonomiråd. Hennes rekommendation är att söka en kvalificerad, avgiftsbaserad och fiduciär rådgivare via napfa.org, i stället för att lita på en bekants tips.

Megan McCoy, finansterapeut och tillförordnad programansvarig vid Kansas State University, löser problemet med viljestyrda ekonomibeslut genom automatik. Lönen når aldrig lönekontot direkt, utan fördelas automatiskt till pensionssparande, nödfond och räkningar innan resten blir tillgängligt.

Relationer, värderingar och pengarnas rätta plats

Vivian Tu, grundare och vd för Your Rich BFF, ger kanske listans mest oväntade råd: välj rätt livspartner. En partner som inte respekterar sin ekonomi innebär dubbelt så hårt arbete för att nå egna mål, medan rätt person kan accelerera bådas framgång.

Mellody Hobson, co-vd på Ariel Investments, bär på ett råd från Ariel-grundaren John Rogers: fatta inte stora livsbeslut enbart baserat på pengar. Hon har sett otaliga exempel på personer som lämnat lovande karriärer för en marginell löneökning och ångrat det.

Ramit Sethi, författare och värd för Netflix-serien "How to Get Rich", vänder på hela sparlogiken. Sextio år av tränad sparsamhet kan göra det omöjligt att faktiskt använda pengarna när det är dags. Poängen med pengar är ett rikt liv, inte ett välbefolkat sparkonto.

Carolyn McClanahan, grundare av Life Planning Partners, landar i en siffra som sätter allt i perspektiv: den som lever på 60 000 dollar om året behöver spara dramatiskt mycket mindre för sin pension än den som lever på 200 000 dollar. Den viktigaste faktorn för ekonomisk frihet är inte portföljens storlek, utan utgifternas nivå.

Farnoosh Torabi, programledare för podden So Money, bär sedan 25 år på ett råd som aldrig tappat relevans: du får inte vad du förtjänar, du får vad du förhandlar dig till. Det rådet fortsätter forma hur en ny generation tänker kring lön, möjligheter och självförespråkande.

De bästa ekonomiråden genom tiderna:

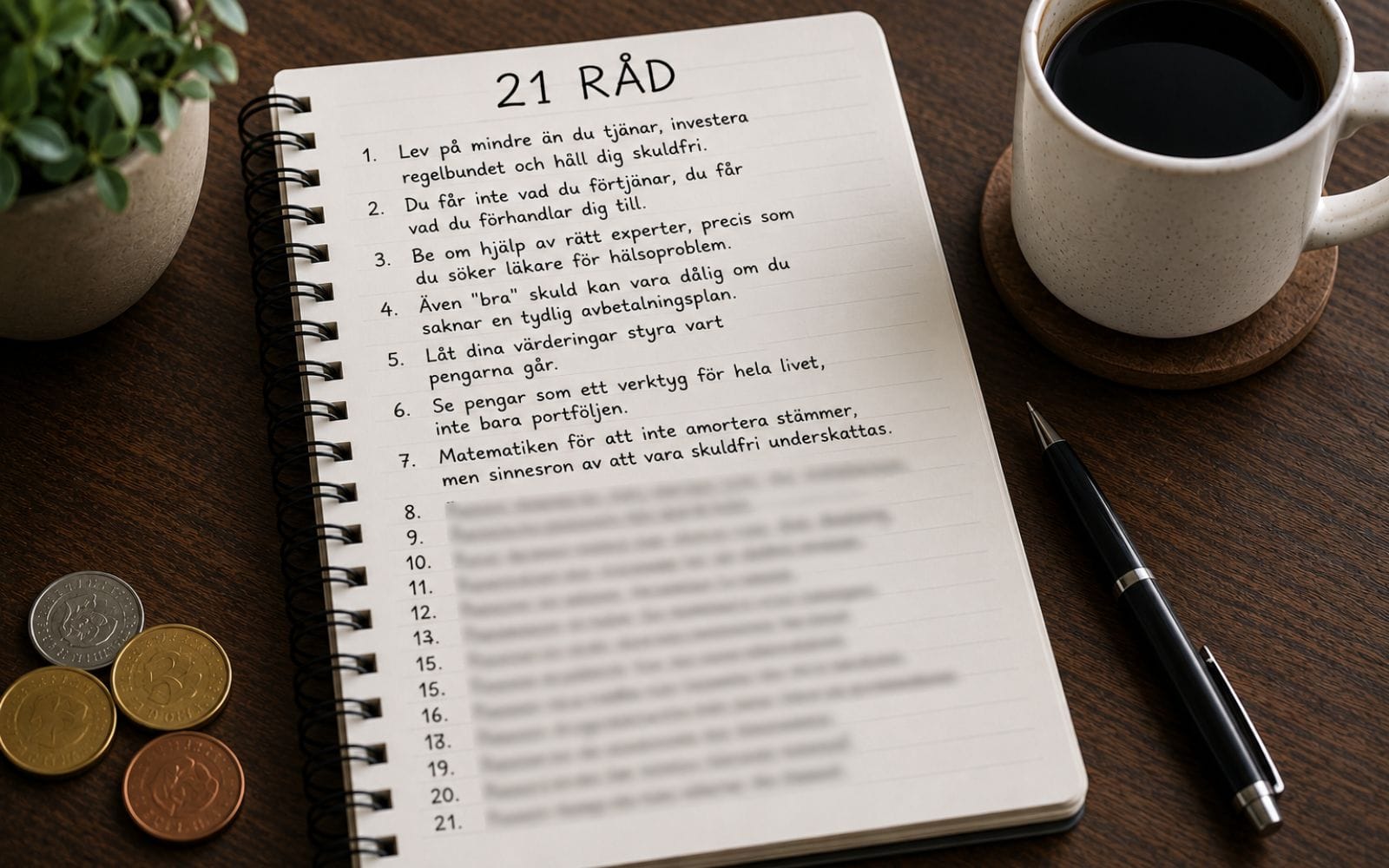

- Lev på mindre än du tjänar, investera regelbundet och håll dig skuldfri.

- Du får inte vad du förtjänar, du får vad du förhandlar dig till.

- Be om hjälp av rätt experter, precis som du söker läkare för hälsoproblem.

- Även "bra" skuld kan vara dålig om du saknar en tydlig avbetalningsplan.

- Låt dina värderingar styra vart pengarna går.

- Se pengar som ett verktyg för hela livet, inte bara portföljen.

- Matematiken för att inte amortera stämmer, men sinnesron av att vara skuldfri underskattas.

- Automatisera dina ekonomibeslut så att rätt saker sker utan viljestyrka.

- Välj rätt livspartner, det påverkar din ekonomi mer än de flesta val.

- Använd AI för en second opinion om ekonomiska beslut.

- Fatta inte stora livsbeslut enbart baserat på pengar.

- Gör regelbundna självrevisioner av ditt ekonomiska beteende.

- Betala inte av skulder innan du sparar, försök göra båda samtidigt.

- Hitta en kvalificerad, avgiftsbaserad och fiduciär rådgivare, inte en bekants tips.

- Den viktigaste faktorn för ekonomisk frihet är utgifternas nivå, inte portföljens storlek.

- Spendera mindre än du tjänar, utan det faller allt annat ihop.

- Spendera bara "säkra" pengar baserat på konservativa antaganden.

- Ha modet att leva under dina tillgångar, oavsett vad omgivningen förväntar sig.

- Håll omkostnaderna låga och hitta billiga livsglädjer.

- Tänk på totalkostnaden, inte bara månadsbetalningen, vid köp.

- Poängen med pengar är ett rikt liv, inte ett välbefolkat sparkonto.

Källa: Kiplinger.