4 enkla steg: Så får du lägre bolåneränta idag

Det är enklare än du tror att sänka din bolåneränta – men en nyligen genomförd rapport visar trots det att endast 20 procent har omförhandlat sin ränta de senaste månaderna och dessutom att var tredje person inte tycker att de har tillräckliga kunskaper för att förhandla. Med fyra enkla steg kan du snabbt och enkelt själv undersöka om du kan få lägre ränta hos din nuvarande, eller annan, bolånebank.

- Många drar sig att förhandla sin bolåneränta.

- Aktiv låneomförhandling kan spara tusentals kronor årligen.

- Vi listar bankerna som ger dig den bästa boräntan idag.

Trots att det finns stora skillnader i bolåneräntor bland de största bankerna, är det få svenskar som omförhandlar sina lån. Finansinspektionen pekar på att en mer aktiv låntagare kan göra betydande besparingar.

Moa Langemark, från Finansinspektionen kommenterar till TT;

Vi skulle nog få en mer välfungerande marknad om konsumenter var mer rörliga.

Innehåller annonslänkar till Compricer.

Sänk din boränta redan idag med få enkla steg

Därför tänkte vi på Börskollen förklara hur du med ett fåtal enkla steg kan undersöka hur din nuvarande bolåneränta står sig mot de erbjudanden som finns på marknaden just nu.

Att vara din bank trogen vinner du sällan på, utan det är bättre att vara aktiv och jämföra de alternativ som finns på marknaden för att se om du kan sänka din bolånekostnad.

Fyra enkla steg till en bättre boränta:

1) Överskådlig jämförelse av lägsta räntorna

Börja med att undersöka vilka banker som just erbjuder den bästa räntan. Detta kan variera över tid, då olika banker kan ha olika "benägenhet" att vilja attrahera kunder – och därmed ha olika attraktiva räntenivåer.

Klicka dig vidare till några av de aktörer från jämförelsen som du är intresserad av.

Tips: Just nu kan du exempelvis se att Danske Bank är den aktör som erbjuder den lägsta rörliga bolåneräntan. Faktum är att de har legat bäst till mätt som rörlig snittränta under flera månader nu, vilket antyder att de är "hungriga" på nya kunder.

2) Läs mer om de specifika villkoren

Bolånebanker har erbjudanden som kan skilja sig åt, dels har vissa banker "listräntor" med rabatter som individuellt förhandlas, medan andra har "fasta villkor" där endast ett antal faktorer spelar in, så som storlek på lånet, belåningsgrad.

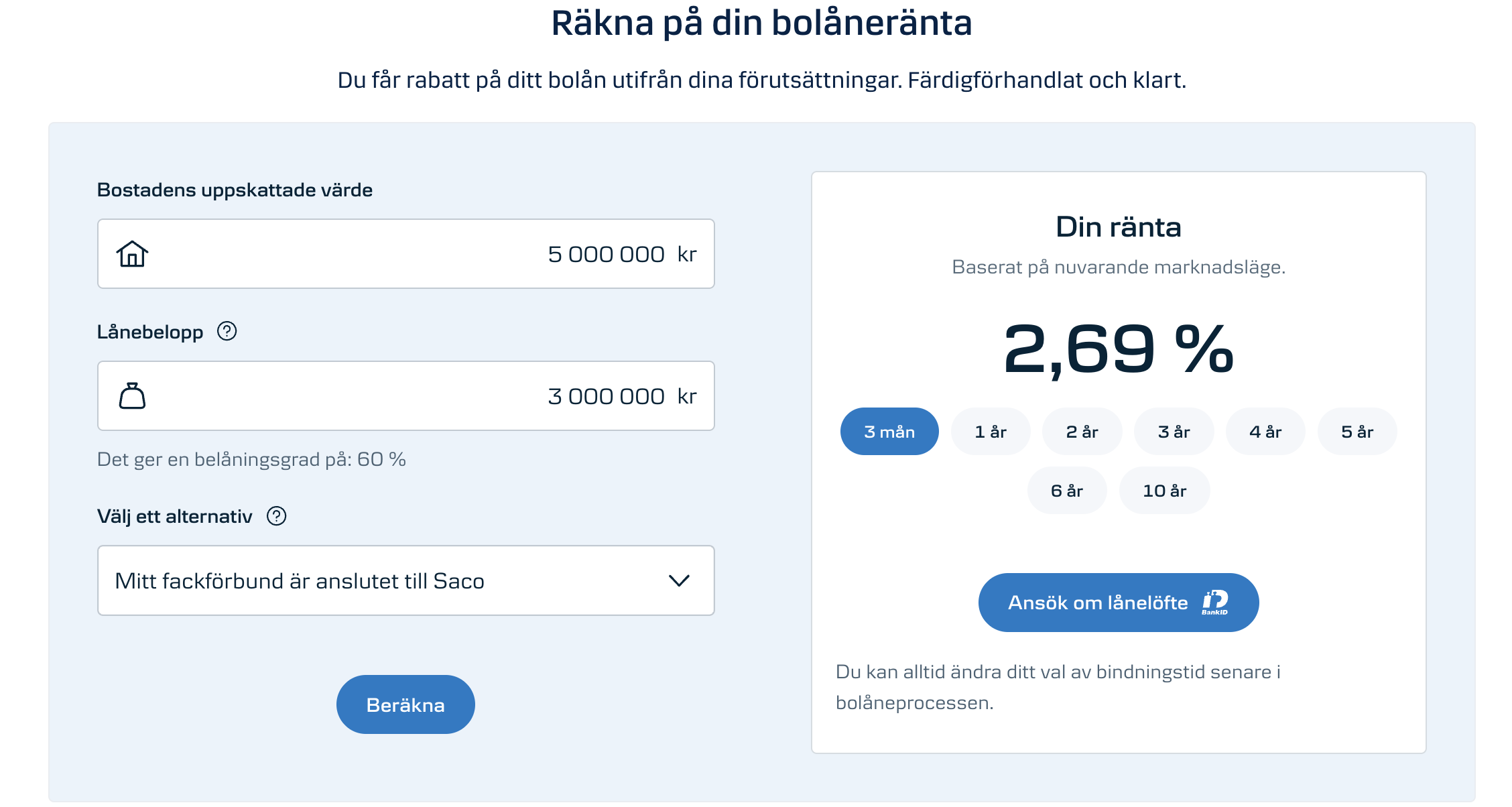

Tips: Aktörer som Danske Bank, Landshypoteket och Skandia är exempel på bolånebanker som har "färdigförhandlade" bolåneräntor vilket gör att du med några enkla knapptryck kan se direkt på skärmen vilken ränta de kan erbjuda dig, baserat på dina förutsättningar. Det gör det väldigt bekvämt att snabbt få en bild av din erbjudna räntenivå – utan att ens prata med någon på banken.

De flesta aktörer har därtill ytterligare faktorer som kan ge dig rabatt. Dessa är exempelvis:

- grönt bolån (energieffektivt boende)

- facklig anslutning

- pensionssparande

- samt vid manuell förhandling är det inte ovanligt att man kan "förhandla" ner sin ränta om man väljer att flytta pensionssparande, lönekonto, teckna diverse försäkringar eller annat som "gynnar" banken sett till dig som helhetskund

Exempel: Om vi återigen kikar på villkoren för Danske Bank kan vi se att de erbjuder ytterligare rabatt för följande;

- Mitt fackförbund är anslutet till Saco

- Mitt fackförbund är anslutet till TCO

- Jag bosparar i HSB

- Jag är kund/anställd hos SPP

3) Beräkna din individuella ränta

För de banker där du kan se villkor direkt på skärmen räcker det sedan med att du fyller i dina specifika uppgifter för att beräkna din individuella ränta. Den kan du sedan använda dig av för att kontakta de banker (inkl. din nuvarande bank) som har individuell förhandling för att se om det går att förhandla fram ytterligare rabatt.

Alternativt så nöjer du dig med det erbjudande som du har fått och kontaktar banken för att formalisera bolånet (beroende på om det är nytt eller flytt av befintligt).

Tips: Besök Danske Banks hemsida där du på mindre än 30 sekunder kan fylla i dina uppgifter och se vilken ränta du kan bli erbjuder idag. Om den är bättre än din nuvarande kanske du bör överväga att flytta ditt bolån?

4) Bonus: Begär ut ditt amorteringsunderlag

Om du vill sätta extra press på din nuvarande bank i syfte att försöka sänka din ränta kan du använda dig av knepet att begär ut ditt amorteringsunderlag. Det görs enkelt digitalt hos din bank och tenderar att sätta sätta extra press på din nuvarande bank då det signalerar att du är i tagen med att byta bank.

Kombinationen av denna åtgärd samt att du nu också har förberett dig och har koll på vart du kan få ett bättre erbjudande ger dig en stark förhandlingsposition.

Lycka till!