Att klyva bolaget i två lönar sig – avknoppningar utklassar börsen

"Helheten är större än summan av dess delar" är ett uttryck man ofta stöter på. På börsen verkar det dock ofta vara tvärtom. När ett bolag delar sig i två och knoppas av ett affärsområde visar det sig att avknoppningen konsekvent slår börsen med flera procentenheter.

I Sverige har Epiroc och Alleima blivit tydliga exempel på fenomenet – och ny nyligen även Salix Group som knoppades av från Volati och det AI-baserade bolaget Aira som delade ut av Upsales.

Varför delarna blir värda mer än helheten

En avknoppning innebär att ett bolag delar ut en verksamhetsgren som ett eget börsnoterat företag. I de flesta fall får befintliga aktieägare nya aktier i det avknoppade bolaget. Motivet är ofta att synliggöra värden som marknaden tidigare inte fullt ut har uppskattat.

Enligt Forbes uppstår det som brukar kallas en konglomeratrabatt när flera olika verksamheter samlas under samma tak. Marknaden tenderar då att värdera hela koncernen lägre än summan av de enskilda delarna. När verksamheterna separeras kan investerare lättare bedöma varje bolag på egna meriter, vilket ofta leder till högre värderingsmultiplar.

Effekten blir särskilt tydlig när den avknoppade delen växer snabbare än moderbolaget. I en stor koncern riskerar en mindre snabbväxande verksamhet att drunkna i helheten. Som självständigt bolag kan marknaden i stället sätta ett pris som bättre speglar dess tillväxtpotential.

Aktiestrategen Stefan Cederberg lyfter även fram ökat entreprenörskap och mer fokuserade styrelser som ytterligare värdeskapande faktorer.

Flöden skapar möjligheter

En ofta förbisedd aspekt är de tekniska flöden som uppstår efter en avknoppning.

Indexfonder säljer ofta det nya bolaget eftersom det inte ingår i deras jämförelseindex. Många institutionella investerare avvaktar på grund av begränsad historik, och analytiker har ofta ännu inte börjat bevaka bolaget.

Resultatet blir att få investerare gör en grundlig analys av verksamheten. Det kan skapa ineffektiv prissättning och därmed möjligheter för aktiva investerare att hitta undervärderade bolag.

Siffrorna talar sitt tydliga språk

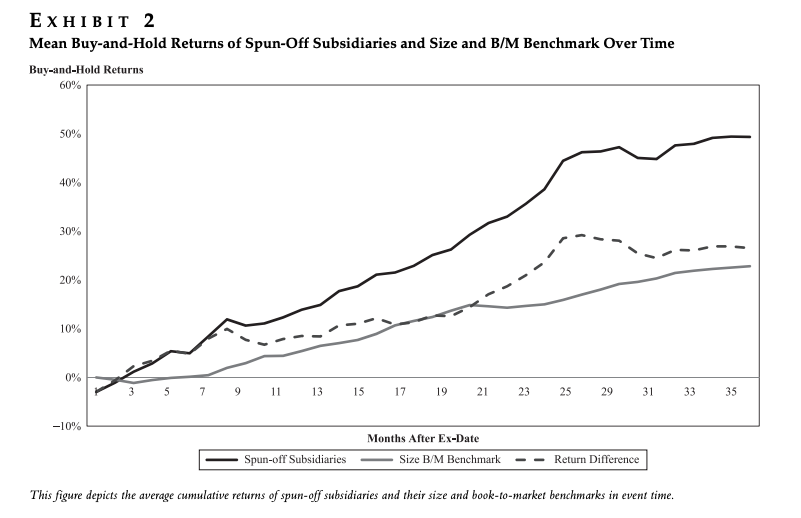

Forskningen är ovanligt samstämmig på området. En omfattande och ofta citerad studie från The Edge Group, som analyserade avknoppningar under en 25-årsperiod, visar att de i genomsnitt överpresterar börsen med över 10 procent per år.

Överprestationen var som störst under det första handelsåret, då de avknoppade bolagen slog både moderbolagen och breda marknadsindex med god marginal.

| Region | Avknoppningen | Moderbolaget | Jämförelseindex |

|---|---|---|---|

| Globalt | 22 % | 14 % | 1 % |

| USA | 27 % | 21 % | 3 % |

| Europa | 20 % | 10 % | 1 % |

| Resten av världen | 18 % | 3 % | -1 % |

Källa: The Edge Group (2014).

Det är också värt att notera att moderbolagen i genomsnitt överpresterar börsen. En sannolik förklaring är att ledningen efter avknoppningen kan fokusera mer på kärnverksamheten.

Ytterligare en studie ger samma resultatet, som visar att avknoppade bolag i genomsnitt levererar betydligt högre avkastning än både sina moderbolag och jämförbara börsindex under de första tre åren efter avknoppningen.

Studien har blivit en av de mest citerade inom området och används ofta som stöd för tesen att marknaden tenderar att undervärdera bolagsdelar innan de blir självständiga.

Svenska skolexempel

Stockholmsbörsen är rik på framgångsrika avknoppningar.

Epiroc, som knoppades av från Atlas Copco 2018, har sedan noteringen utvecklats betydligt starkare än rivalen Sandvik. Aktien steg från cirka 85 kronor vid noteringen till omkring 171 kronor sommaren 2024, motsvarande ungefär 12 procents årlig avkastning exklusive utdelningar.

Även Alleima, som knoppades av från Sandvik 2022, har blivit ett tydligt exempel på hur aktieägarvärde kan frigöras genom en uppdelning. Avkastningen har överstigit 110 procent sedan avknoppningen.

När SCA delade ut hygienbolaget Essity 2017 blev den sammanlagda avkastningen från de två bolagen omkring 18 procentenheter högre än börsens utveckling under motsvarande period.

En stark trend på börsen

Avknoppningar beskrivs i dag som en av börsens mest intressanta strukturella trender. Flera analytiker pekar ut nya kandidater där värden skulle kunna frigöras genom uppdelningar.

Både Hexagon och SKF nämns återkommande som bolag där en uppdelning skulle kunna skapa aktieägarvärde. Husqvarnas affärsområde Construction lyfts fram som en potentiell framtida förvärvsplattform.

Samtidigt har utvecklingen redan tagit fart på flera håll. Volati delade nyligen ut Salix, medan Upsales har knoppat av det AI-baserade bolaget Aira.

Alla avknoppningar är inte bra

Trots den starka statistiken finns det skäl att vara selektiv.

I vissa fall används avknoppningar för att flytta över hög skuldsättning, svag tillväxt eller verksamheter på strukturellt fallande marknader till det nya bolaget. Då kan avknoppningen bli en belastning snarare än en möjlighet.

The Edge Groups studie visar faktiskt att omkring 40 procent av alla avknoppningar genererar negativ avkastning under det första året. Därför är en grundlig fundamental analys fortfarande avgörande.

Samtidigt är historiken svår att ignorera. För investerare som är villiga att göra hemläxan och vågar gå emot institutionella flöden har avknoppningar visat sig vara ett av börsens mest intressanta universum.