Strategin: Utdelningstillväxt slår hög direktavkastning – matematiken de flesta missar

Ett bolag med 2,5 procents direktavkastning kan på sikt ge betydligt mer tillbaka än ett med 6,0 procent. Det låter bakvänt, men det är just den kontrasten som avslöjar ett av de vanligaste misstagen bland utdelningsinvesterare.

Reflexen är välbekant: leta upp det bolag som delar ut mest i förhållande till kursen, och köp. Problemet är att en ovanligt hög direktavkastning lika gärna kan vara ett varningstecken.

Det kan spegla en fallande aktiekurs orsakad av försämrade fundamenta eller finansiella påfrestningar – det som ofta kallas för en utdelningsfälla.

Tillväxten gör jobbet åt dig

Det motintuitiva argumentet är att direktavkastningen vid köptillfället inte avgör den långsiktiga avkastningen. Det är i stället takten i vilken utdelningen växer över tid som spelar roll.

Ett bolag som konsekvent höjer sin utdelning signalerar tillförsikt om framtida kassaflöden och bygger samtidigt in ett naturligt inflationsskydd.

Bolag med förmåga att upprätthålla utdelningstillväxt har dessutom vanligtvis starkare fundamentala förutsättningar än de som lockar investerare med en statiskt hög direktavkastning.

De mest lovande möjligheterna brukar ofta finnas i skärningspunkten mellan dessa världar: företag som kan öka sina utdelningar stadigt, upprätthålla en sund direktavkastning, har en ekonomisk vallgrav och ändå handlas till rimliga värderingar.

Fernando Luque, Morningstar.

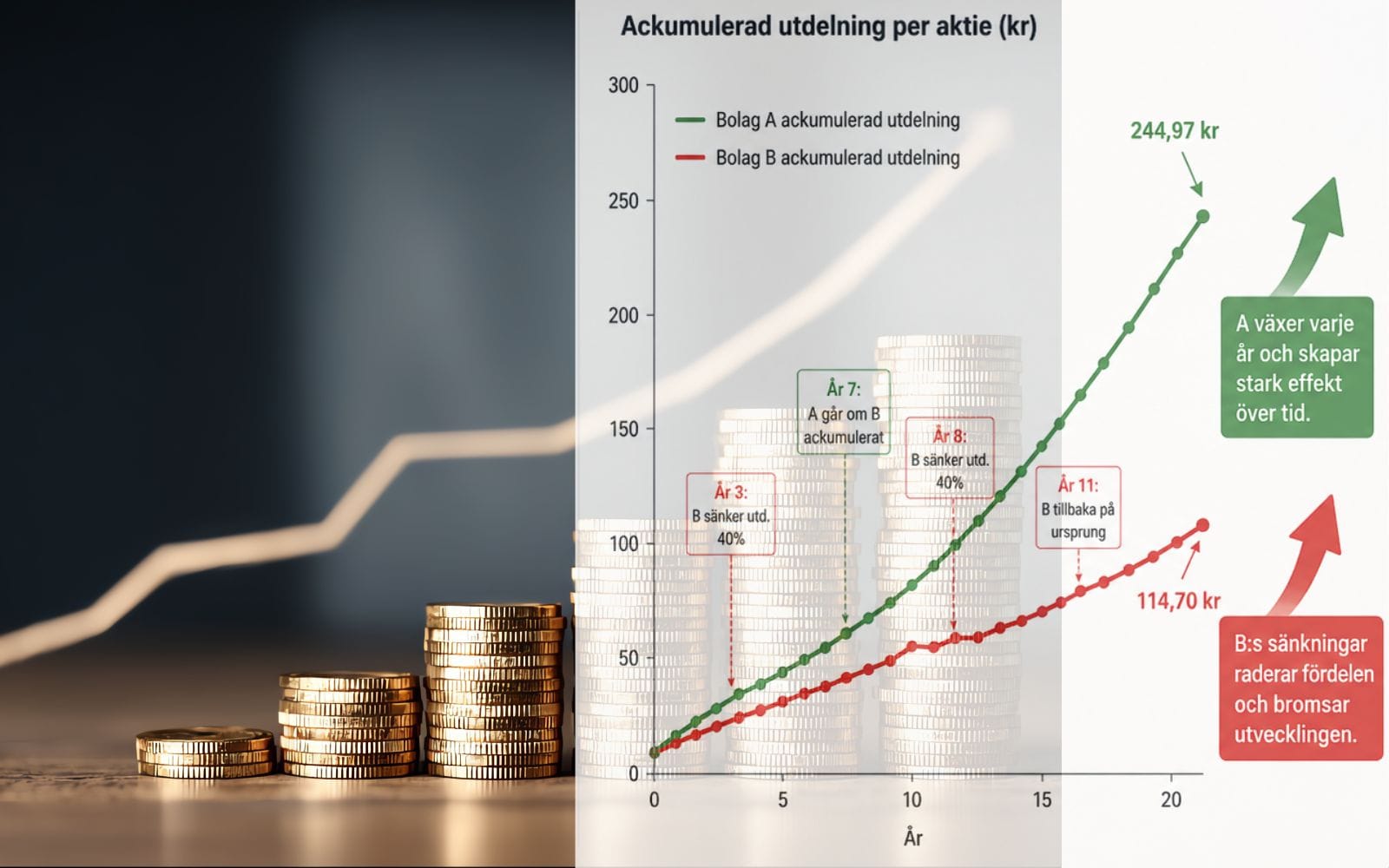

Fiktivt exempel som illustrerar poängen

| År | Bolag A utd. | Bolag A ackum. | Bolag B utd. | Bolag B ackum. | Händelse |

|---|---|---|---|---|---|

| 0 | 4,00 kr | 4,00 kr | 6,50 kr | 6,50 kr | |

| 1 | 4,40 kr | 8,40 kr | 6,50 kr | 13,00 kr | |

| 2 | 4,84 kr | 13,24 kr | 6,50 kr | 19,50 kr | |

| 3 | 5,32 kr | 18,56 kr | 3,90 kr | 23,40 kr | Kris: B sänker utd. 40% |

| 4 | 5,86 kr | 24,42 kr | 3,90 kr | 27,30 kr | B håller nere utdelningen |

| 5 | 6,44 kr | 30,86 kr | 4,50 kr | 31,80 kr | B återhämtar delvis |

| 6 | 7,08 kr | 37,94 kr | 4,50 kr | 36,30 kr | |

| 7 | 7,79 kr | 45,73 kr | 4,50 kr | 40,80 kr | A går om B ackumulerat |

| 8 | 8,57 kr | 54,30 kr | 2,70 kr | 43,50 kr | Kris: B sänker utd. 40% |

| 9 | 9,43 kr | 63,73 kr | 2,70 kr | 46,20 kr | B håller nere utdelningen |

| 10 | 10,37 kr | 74,10 kr | 3,50 kr | 49,70 kr | B återhämtar delvis |

| 11 | 11,41 kr | 85,51 kr | 6,50 kr | 56,20 kr | B tillbaka på ursprung |

| 12 | 12,55 kr | 98,06 kr | 6,50 kr | 62,70 kr | |

| 13 | 13,80 kr | 111,86 kr | 6,50 kr | 69,20 kr | |

| 14 | 15,18 kr | 127,04 kr | 6,50 kr | 75,70 kr | |

| 15 | 16,70 kr | 143,74 kr | 6,50 kr | 82,20 kr | |

| 20 | 26,91 kr | 244,97 kr | 6,50 kr | 114,70 kr |

Tabell: Eget illustrativt exempel.

Tabellen berättar en historia som siffrorna vid köptillfället inte gör. Bolag A startar med lägre direktavkastning men höjer konsekvent varje år (med 10 % årligen). Bolag B lockar med högre initial utdelning men saknar den strukturella styrka som krävs för att hålla löftet när konjunkturen vänder och tvingas vid upprepade kriser att sänka sin utdelning.

Vid de två kriserna halveras B:s utdelning, och den ackumulerade fördelen raderas snabbt. Redan år 7 har A betalat ut mer totalt sett, och vid år 20 är skillnaden mer än dubbelt så stor: 245 kronor mot 115 kronor per aktie.

Vallgraven avgör vem som faktiskt håller löftet

Förklaringen till varför vissa bolag klarar av att höja utdelningen år efter år stavas ekonomisk vallgrav. Det handlar om konkurrensfördelar som skyddar ett bolags vinster från konkurrenter, vare sig de kommer från starka varumärken, nätverkseffekter, kostnadsledarskap eller höga omställningskostnader för kunderna.

Bolag med en sådan vallgrav klarar konjunkturcykler bättre och är mer pålitliga utdelningsbetalare, argumenterar bland annat Morningstar. Utan den strukturella skyddsbarriären riskerar ett högt utdelningslöfte att bryta ihop precis när marknaden vänder.

Till detta kommer värderingen. Även ett bolag med bred vallgrav och stark utdelningshistorik kan bli en dålig affär om det köps till överpris. En ingångspunkt under det verkliga värdet ger en extra säkerhetsmarginal och stärker avkastningspotentialen.

Fem bolag som uppfyller alla kriterier just nu

Ur Morningstars Europe Dividend Yield Focus Index sticker fem europeiska bolag ut, vilka kombinerar utdelningstillväxt, ekonomisk vallgrav och rabatt mot verkligt värde.

| Bolag | Direktavkastning | Bransch | Narrativt drag |

|---|---|---|---|

| Spirax Group | 2,5 % | Industri | Lägst direktavkastning av de fem – men lång historik av hållbara utdelningar och konservativ balansräkning |

| Deutsche Telekom | 3,6 % | Kommunikationstjänster | Europas största telekomoperatör med stabila kassaflöden och förväntat fortsatt utdelningshöjning |

| Croda International | 3,9 % | Grundläggande material | Nästan 30 år av obruten utdelningshöjning; delar ut 40–50 procent av resultatet över en konjunkturcykel |

| Reckitt Benckiser Group | 4,8 % | Defensiva konsumentvaror | Starka varumärken inom hälsa och hygien; progressiv utdelningspolicy kompletterad med aktieåterköp |

| Partners Group Holding | 6,5 % | Finansiella tjänster | Grundarnas intressen kopplade till aktieägarnas via utdelningar och kursutveckling |

Spirax Group är det tydligaste exemplet på artikelns huvudtes. Med 2,5 procents direktavkastning framstår bolaget som minst attraktivt vid en ytlig blick, men en lång historia av stadiga utdelningshöjningar berättar en annan historia.

Samtliga fem bolag handlas enligt Morningstar under sina uppskattade verkliga värden. Riskjusterad ingångspunkt och utdelningstillväxt sammanfaller alltså just nu, en kombination som ramverket söker och som sällan är tillgänglig länge.