Konkret guide: Byt bank – spara tusenlappar

Färska regeländringar gör det nu enklare för svenska bankkunder att byta bank och förhandla om bolån. Den som är aktiv i sina bankaffärer kan få en rejäl effekt på privatekonomin. ”Små val gör stor skillnad i plånboken”, säger Moa Langemark på Finansinspektionen till Ekonomibyrån. Vi summerar och ger dig en konkret steg för steg-guide till hur du kan förhandla ner din bolånekostnad.

- Nya regler underlättar att flytta bundna bolån mellan banker.

- Aktiva val vid bolåneräntor och fonder kan ge stora besparingar.

- Banker måste informera när ränterabatter löper ut.

Som Börskollen tidigare rapporterat infördes den 1 juli i år nya bestämmelser som gör det smidigare att byta bank, särskilt för kunder med bundna bolån. Ändringarna innebär att det nu är lättare att bryta och flytta bundna lån, eftersom reglerna för ränteskillnadsersättning har förändrats. Syftet är att öka konkurrensen mellan banker och ge kunderna större flexibilitet.

Ränteskillnadsersättning är den kostnad man betalar till banken när man löser ett bundet bolån.

Lättare att byta bank och förhandla bolån

Banker är nu också skyldiga att meddela kunder när en eventuell ränterabatt är på väg att löpa ut, vilket ger bättre förutsättningar för förhandling.

I ett inslag hos SVT:s Ekonomibyrån betonar finansminister Elisabeth Svantesson (M) betydelsen av att kunder ska känna förtroende för bankerna och kunna byta om det inte fungerar.

Moa Langemark, konsumentskyddsekonom på Finansinspektionen, lyfter fram att även små förändringar kan ge märkbara effekter för konsumenterna.

Små val gör stor skillnad i plånboken. Pressar du bolåneräntan med en halv procentenhet kan du spara 5000 kronor om året för varje miljon du har i lån

Moa Langemark, Finansinspektionen till SVT

Innehåller annonslänkar till Compricer.

Jämför själv idag – skarpa tips för att pressa din boränta idag

I nedan jämförelse kan du se vilka aktörer som erbjuder den lägsta bolåneräntan idag. Färsk data visar att bland de lägsta räntorna just nu hittar du aktörer som exempelvis Danske Bank eller Landshypoteket med rörliga snitträntor omkring 2,75 %.

Nedan tipsar vi på Börskollen om hur du enkelt kan sänka din bolånekostnad i några enkla steg.

Så pressar du räntan – Danske Bank som exempel:

- Klicka dig vidare till några av de aktörer från jämförelsen som du är intresserad av (förslagsvis de med lägst snittränta).

- Läs mer på deras respektive sidor för att se om det finns ytterligare villkor eller begränsningar. T.ex har vissa banker "listräntor" med rabatter som individuellt förhandlas, medan andra har "fasta villkor" där endast ett antal faktorer spelar in, så som storlek på lånet, belåningsgrad och extra faktorer som rabatter för grönt bolån, facklig anslutning etc.

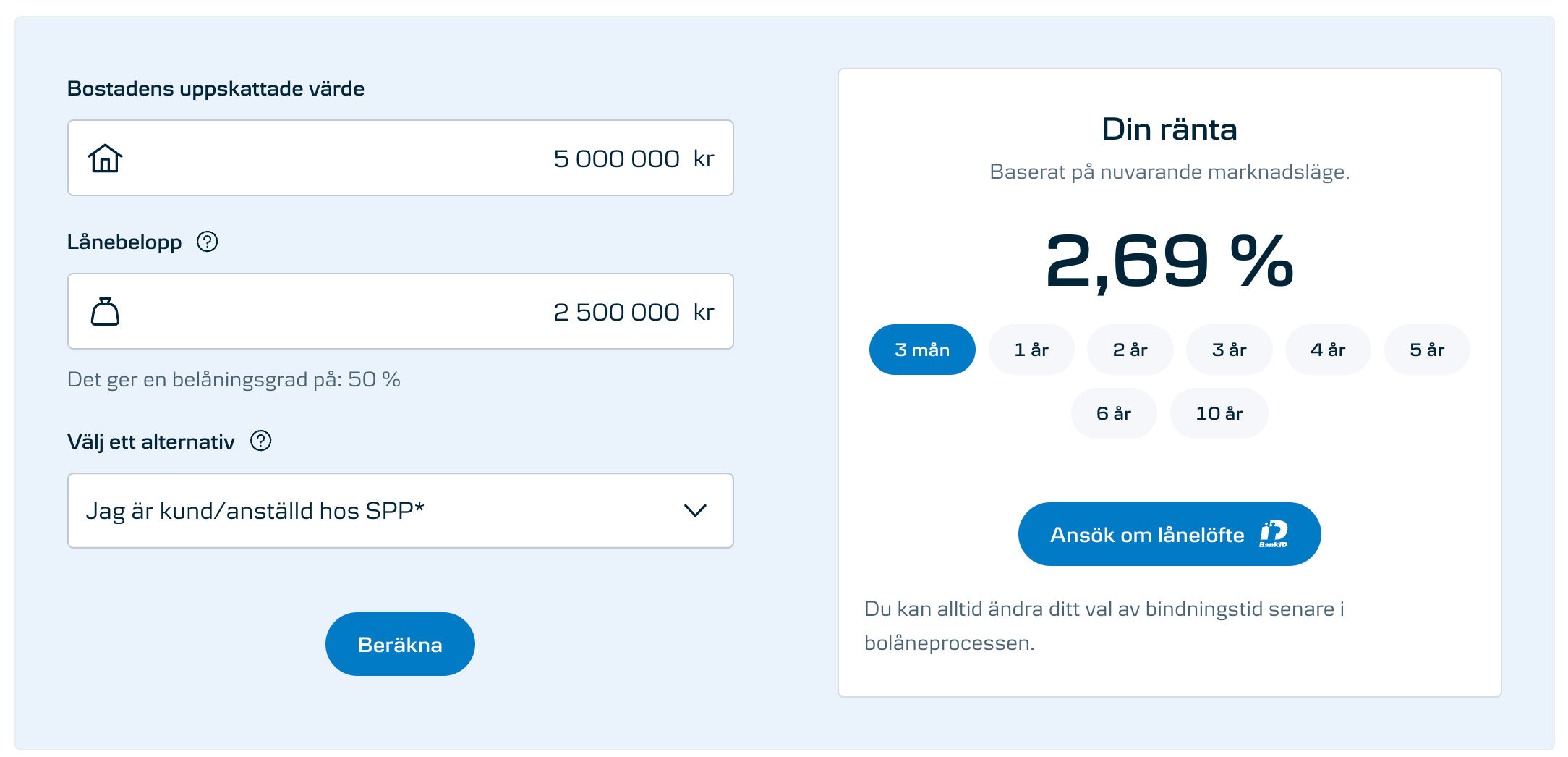

Exempel: Danske Bank erbjuder så kallad färdigförhandlad ränta, där du får ett individuellt erbjudande baserat på dina förutsättningar, utan behov av förhandling. De ger dig också 0,10 %-enh rabatt om dit fackförbund är anslutet till TCO eller Saco, om du bosparar hos HSB eller är kund/anställd hos SPP. - Fyll i dina specifika uppgifter för att beräkna din individuella ränta som du sedan kan använda dig av för att kontakta de banker (inkl. din nuvarande bank) som har individuell förhandling för att se om det går att förhandla fram ytterligare rabatt.

Exempel: Hos Danske Bank fyller du bara i dina uppgifter, vilket tar mindre än en minut, och får sen se vilken ränta du kan få för olika löptider. Du behöver inte ens prata med någon på banken, utan får ett förslag direkt på skärmen.

4. Använd dig av knepet och begär ut ditt amorteringsunderlag för samtidigt sätta sätta extra press på din nuvarande bank. Kombinationen av denna åtgärd samt att du nu också har förberett dig och har koll på vart du kan få ett bättre erbjudande ger dig en stark förhandlingsposition.

Exempel: Om Danske Bank (eller någon annan för den delen) erbjuder dig en lägre ränta än din nuvarande bank kan det vara värt att kontakta din bank och förklara att du har ett bättre erbjudande och be dem matcha det. Du kan även begära ut ditt amorteringsunderlag för att "signalera" att du överväger flytt. Om din bank inte vill ge dig ett bättre erbjudande kan du enkelt flytta ditt bolån till Danske Bank (eller den banken som ger dig lägst ränta). Lycka till!

Stora skillnader i sparande och lånekostnader

Moa Langemark uppmanar också kunder att vara aktiva och utmana banken på flera områden. Utöver lägre bolåneränta kan även valet av investeringsprodukter påverka den långsiktiga ekonomin.

Att välja en billig indexfond istället för en dyrare aktivt förvaltad fond kan över tid innebära en skillnad på över 200 000 kronor i avgifter vid ett långsiktigt sparande.

Sammantaget innebär de nya reglerna att aktiva bankkunder, som jämför villkor och förhandlar, kan sänka sina kostnader både på kort och lång sikt.