Laninge: Riskmisstagen många sparare gör – 7 vanliga pekas ut

När börsen skakat blir jag alltid påmind om hur många missförstånd och misstag privatsparare gör när det kommer till risk och att sprida sina risker. I mitt arbete som sparpsykolog hos Opti stöter jag visserligen på dem hela tiden, men när börsen svänger kraftigt blir missförstånden extra tydliga.

Hittills har jag samlat på mig sju misstag som är vanliga bland privatsparare. När jag lägger upp dem bredvid varandra bildar de ett slags spektrum.

I ena änden hittar vi de som tar alldeles för lite risk. I andra änden de som tar alldeles för mycket. Men de flesta befinner sig någonstans i mitten, här hittar vi misstag som handlar om något annat: illusionen av att ha koll på läget.

Låt oss börja i ändarna.

I den ena sitter de som jag brukar säga gör ”madrassmisstaget”. Allt sparande ligger på sparkontot. Det känns tryggt, men inflationen äter upp köpkraften i tysthet utan att det syns på kontoutdraget. Det ”riskfria” alternativet är ironiskt nog ofta det mest riskfyllda beslutet, åtminstone om sparhorisonten är lång. En viktig påminnelse om att ingen risk inte är ett alternativ för den långsiktige.

I den andra änden hittar vi ”all in-misstaget”. Att satsa hela sitt sparande på några få aktier eller andra högrisktillgångar. Misstaget förstärks av två upplevelser. Dels under perioder då börsen gått bra över en längre tid, dels hos individer som har en pessimistisk syn på sin förmåga att skapa en god ekonomi för sig själv den mer traditionella vägen.

Psykologen Daniel Kahneman sa en gång att den som bara ser dåliga alternativ blir väldigt riskbenägen, som att exempelvis begå ”all in-misstaget”.

Ytterligheter i all ära, men det är misstagen i mitten som intresserar mig mest.

Här hittar vi bland annat ”hemmaplansfällan”. Det är vanligt att privatsparare har runt 20-50 procent av sitt sparande i svenska aktier eller Sverigefonder. Märkligt eftersom Sverige utgör ungefär en procent av den globala aktiemarknaden. Exponeringen är oproportionerlig, ett mönster som går att se i de flesta länder.

Det stannar dock inte vid portföljen. Bostaden, som ofta är den enskilt största tillgången, är helt kopplad till den svenska ekonomin. Lönen betalas av en arbetsgivare som troligen har en stor del av verksamheten i Sverige. Räknar man ihop allt detta är många kraftigt överexponerade mot Sverige, utan att vara medvetna om det.

Ett annat vida utbrett misstag är ”dupliceringsillusionen”. På veckobasis pratar jag med sparare som menar att de sprider riskerna genom att ha ISK hos tre olika banker och nätmäklare. Inte sällan är deras innehav väldigt lika (en globalfond, en Sverigefond och lite krydda i form av enskilda aktier) hos de olika institutionerna. Detta är inte riskspridning, det är duplicering.

Missförståndet grundar sig delvis i en förväxling med den statliga insättningsgarantin, som skyddar pengar på sparkonto. För den som sparar i fonder via ett investeringssparkonto gäller en helt annan logik: dina fondandelar tillhör dig oavsett vad som händer med banken du loggar in på.

Sedan har vi ”arbetsgivarfällan”, som är vanligare än man tror, inte minst i teknikbranschen. Många som har aktier eller optioner i sin arbetsgivare har lönen, karriären och sparandet knutet till samma bolag. Solskenshistorierna finns, men pappersmiljonärerna som sett allt försvinna är betydligt fler.

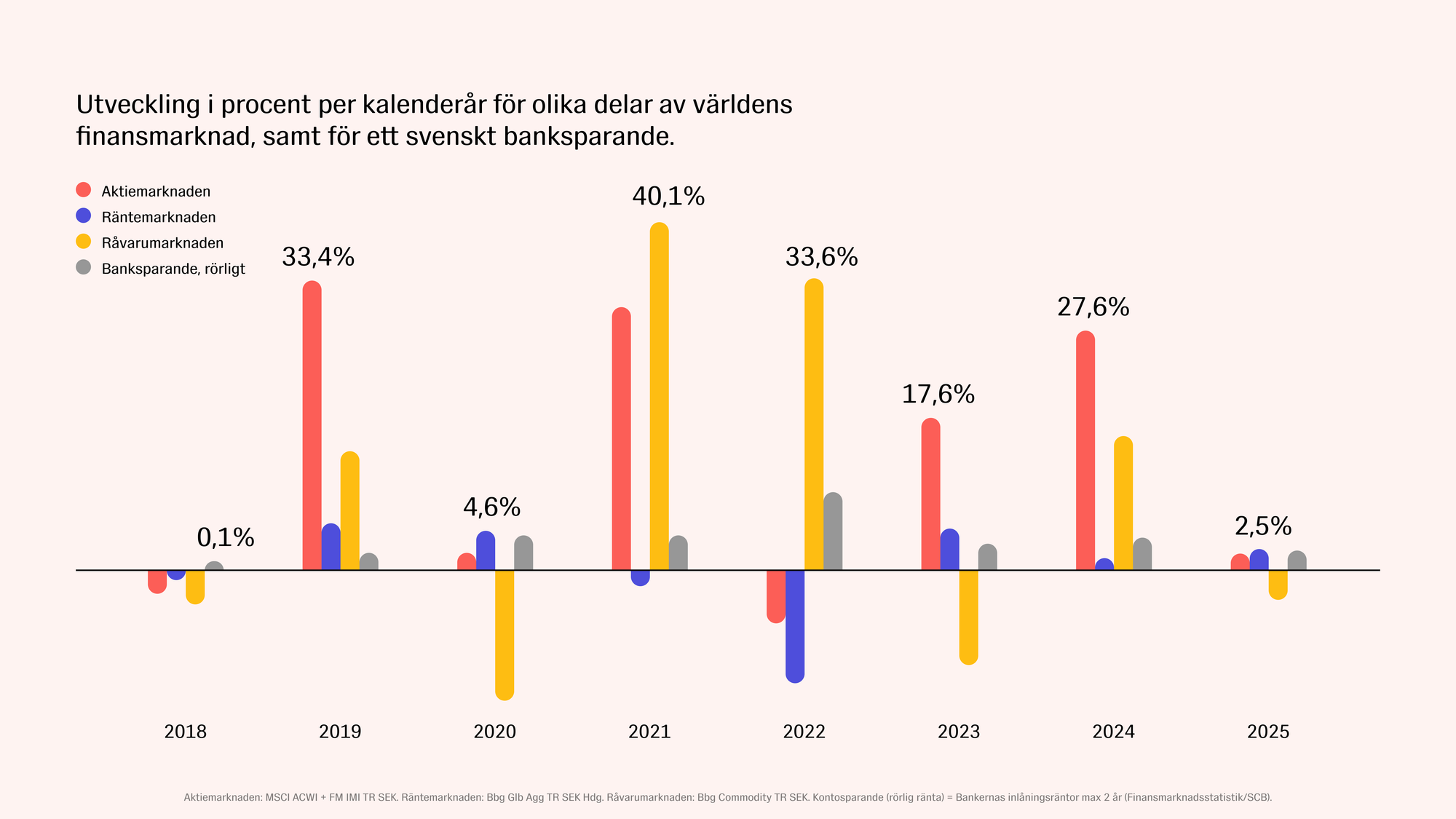

Jag vill också lyfta ett misstag som handlar om vad som saknas snarare än vad som finns: ”tillgångsslagsblindhet”. De flesta privatsparare har bara aktiefonder och missar att olika tillgångsslag reagerar olika på omvärldshändelser, vilket är poängen med att ha dem i portföljen. Den som hade exponering mot råvaror under den senaste tidens geopolitiska oro upplevde något av en krockkudde när aktiemarknaden föll.

Riktig riskspridning handlar inte bara om att äga många aktier, utan om att äga tillgångar som beter sig olika när världen skakar.

Till sist, ett misstag som få reflekterar över: ”aktie-omvägen till råvaror”. När oljepriset rusar lockas många att köpa aktier i energibolag istället för att investera direkt i råvaror. Tyvärr överskuggar aktierisken råvaruexponeringen då du får bolagsrisk, ledningsrisk och sektorrisk på köpet. Resultatet blir varken den riskspridning eller den råvaruexponering man var ute efter.

Gemensamt för de flesta av dessa misstag är att de varken beror på girighet eller dumhet. De beror på att vi människor förväxlar det bekanta med det korrekta. Att det känns säkert att ha sitt sparande i svenska aktier beror inte på att Sverige är en säker marknad, utan på att vi känner till den.

Att det känns tryggt med tre olika bankappar beror inte på att riskerna faktiskt minskar, utan på att vi gillar känslan av att ha spridit ut våra pengar.

Jag ska inte avsluta med att säga att du borde ta mer risk. Det vore fel slutsats. Min poäng är att det är lätt att tro att man spridit sina risker, men som så ofta är ens känsla sällan samma sak som fakta.

/Niklas

Niklas Laninge är Optis sparpsykolog, en digital spartjänst som hjälper svenska hushåll och organisationer att spara till det allra viktigaste genom extra bred riskspridning