Majoriteten nöjda med sin boränta – trots att de förmodligen kan få en lägre här

Den senaste Bolånebarometern visar att svenskarnas missnöje med bolåneräntorna har minskat markant – samtidigt som fler väljer rörlig ränta. Detta trots hård kritik från ledande politiker kring bankernas ovilja att fullt ut följa Riksbankens räntesänkningar för sina bolån. Efter Riksbankens septemersänkning har flera banker snabbt följt efter – där Danske Bank sticker ut baserat på de senaste snitträntorna. Har du någon anledning att inte vilja sänka din ränta?

- Andelen missnöjda med bolåneräntor har sjunkit från 21 till 14 procent – trots kritik mot bankerna från politiker.

- Fler hushåll skulle idag välja rörlig ränta, även om ökningen är marginell.

- Många kan sannolikt sänka sin boränta och spara tusenlappar om de är villiga att se över de alternativ som finns.

Innehåller annonslänkar till Compricer och Danske Bank.

Bolånebarometern –som görs av Ordna Bolån och bygger på månatliga svar från omkring 1 000 svenskar – visar att hushållen anpassat sig till det ekonomiska läget.

Missnöjet med bolåneräntor sjunker tydligt

En av de mest påtagliga förändringarna är andelen som är missnöjda med sin bolåneränta. Denna grupp minskade från 21 till 14 procent mellan augusti och september.

Andelen nöjda ökade samtidigt från 48 till 52 procent. Det innebär att över hälften av de svarande nu är nöjda med sina räntor.

Det är kring nöjdheten av bolåneräntor som den mest påtagliga förändringen sker. Andelen missnöjda hushåll har fallit tydligt och ligger nu under 15 procent, samtidigt som fler än hälften uppger att de är nöjda. Det här är en psykologiskt viktig vändpunkt.

Shoka Åhrman, sparekonom och strateg SPP i en kommentar till undersökningen.

Och detta sker trots kritik från politikernas håll, där såväl finansminister Elisabeth Svantesson och tidigare finansminister Magdalena Andersson "skäller" på bankerna och pekar på deras ovilja att sänka bolånen i takt med Riksbankens sänkningar av styrräntan.

Högre nöjdhet – men kan du sänka din boränta idag?

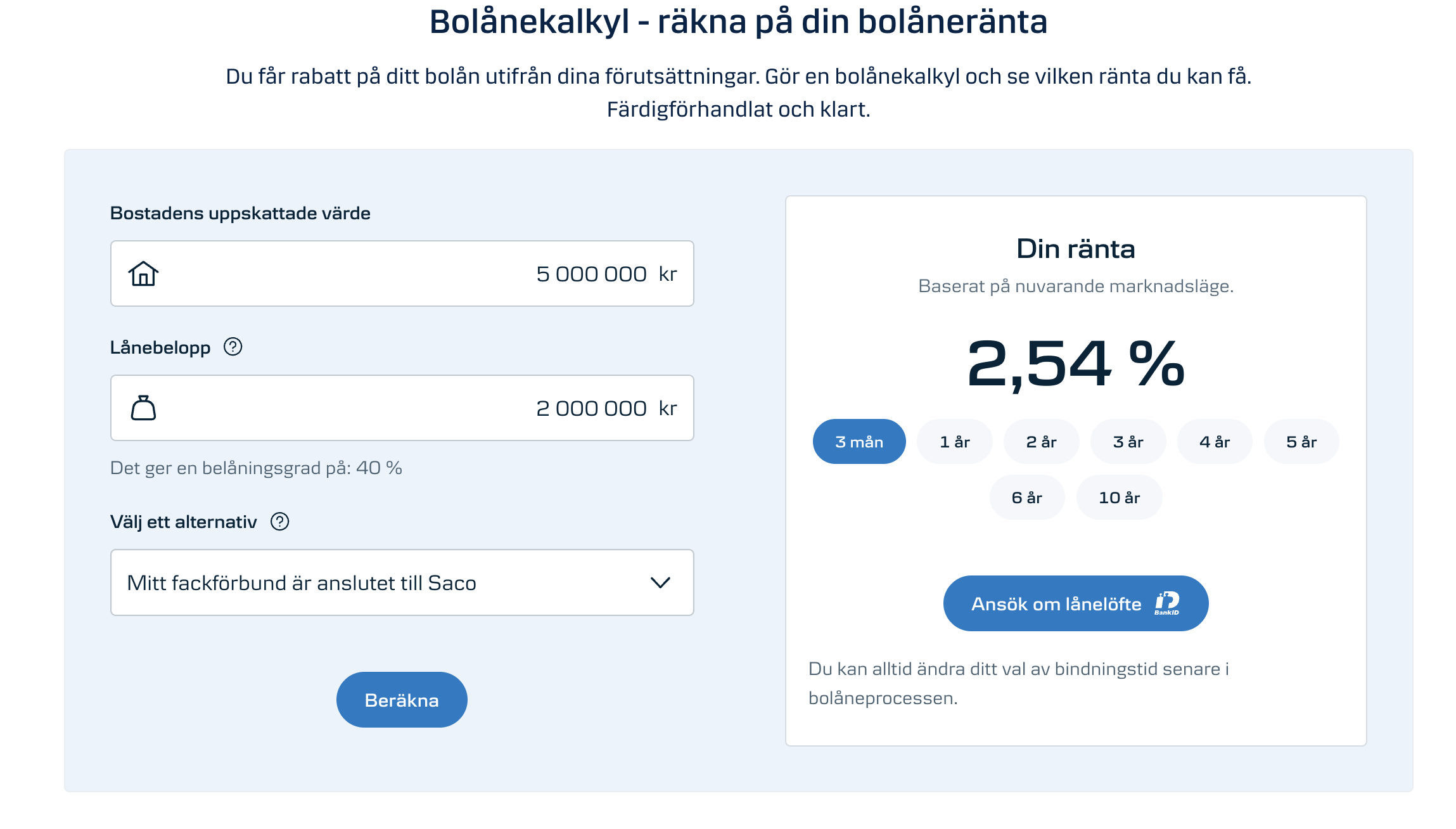

Baserat på de snitträntor som nu börjar trilla in för september månad sticker Danske Bank med den lägsta snitträntan för rörligt bolån på 2,58 %. Faktum är att Danske Bank har haft den lägsta snitträntan under flera av årets månader, och så även i augusti med 2,73 %.

Beaktat att deras senaste sänkning skedde strax efter Riksbankens besked i slutet av september är det också troligt att snitträntan kommer att fortsätta lägre under oktober månad. För de som inte är bekanta med snittränta är det den ränta som bankens nya kunder får i genomsnitt under månaden, vilket innebär att du säkerligen kan få en något bättre ränta ifall du har rätt förutsättningar kring storlek på lånet, belåningsgrad och eventuell ytterligare ränterabatt.

Med några få knapptryck kan fylla i dina uppgifter och få ett individuellt ränteerbjudande direkt på skärmen – utan behov av förhandling eller ens personlig kontakt. Du förbinder dig inte till något och kan använda ditt erbjudande för att förhandla med din nuvarande bank – eller byta till Danske. Smidigt va?

Om du idag har en ränta som överstiger den Danske kan erbjuda – vad har du för anledning att inte byta bank för att sänka din bolånekostnad?

Om du vill jämföra räntor från fler banker och för olika löptider gör du det enkelt via tabellen nedan, som löpande uppdateras. Flera banker har ännu inte rapporterat sina snitträntor för september, så tabellen kommer löpande att justeras.

Fler väljer rörlig ränta – optimism om bostadspriserna består

Andelen hushåll som skulle välja rörlig ränta ökade med två procentenheter under september. Motsatt minskade andelen som föredrar bunden ränta med lika mycket.

Fördelningen mellan olika bindningstider förändrades endast marginellt, men tendensen mot rörlig ränta är tydlig. Detta kopplas till Riksbankens besked om sänkta räntor och förväntningar om fortsatt stabila nivåer.

Optimismen om bostadspriserna är fortsatt stark. Nästan dubbelt så många tror på stigande priser de kommande sex månaderna, jämfört med dem som tror på sjunkande priser.

Sammantaget tyder siffrorna på att hushållens syn på bostadsmarknaden är mer balanserad än tidigare, med minskat missnöje och större acceptans för nuvarande räntenivåer.

Statistiken sammanställs av Nepa och rör perioden januari 2023 till september 2025.