Vi visar: Så enkelt kan du sänka din boränta – om du är beredd att lägga 5 minuter av ditt liv

En större kartläggning från fjolåret visar att Danske Bank hade lägst genomsnittlig rörlig bolåneränta under 2025. Så var fallet i hela hälften av årets 12 månader.

Inledningen av 2026 har dock varit stökig, där bedömare gått från att prata nästa höjning till att istället prata om en ny närliggande räntesänkning. Något som har skett i kontexten av fortsatt fallande svensk inflation.

Innebörden av detta är att Danske Bank, såväl som flera av deras konkurrenter, åter har annonserat räntesänkningar för olika löptider på bolån – och kampen om bolånekunderna har helt klart hårdnat i början av 2026.

För dig som har bolån kan skillnaderna verka små på pappret. Några tiondelar hit eller dit låter kanske inte avgörande. Men i praktiken handlar det om tusenlappar varje år – pengar som annars hade kunnat gå till sparande, amortering eller helt enkelt lite större marginal i vardagen.

Vi går igenom det vi vet idag och visar hur små procentuella skillnader kan innebära stora besparingar på sikt – samt ger dig de bästa tipsen för att sänka din bolånekostnad.

För de allra flesta är det faktiskt betydligt enklare än man tror.

Innehåller annonslänkar till Compricer och Danske Bank.

"Färdigprutad" räntemodell ger ökad transparens

En tydlig trend är att flera av bankerna med lägst räntor erbjuder mer transparenta och automatiserade ränteerbjudanden.

Man talar ofta om "färdigförhandlad" eller "färdigprutad" ränta, där statliga SBAB var pionjären som banade mark för denna nya "modell". Nu appliceras den av allt fler aktörer på marknaden, och inte helt oväntat flera av de bankerna som också sticker ut med de lägsta bolåneräntorna.

Så, vad innebär då denna modell? Det innebär att du slipper den klassiska förhandlingen över telefon eller på bankkontor. I stället baseras rabatten automatiskt på faktorer som:

- Belåningsgrad

- Lånebelopp

och därtill andra variabler som varierar mellan bankerna, men exempelvis facklig anslutning eller energieffektivt boende. Bara här finns generellt sett 0,1-0,20 procentenheter extra att spara, beroende på vilken eller vilka man uppfyller.

Se om du kan sänka din ränta – på ett fåtal minuter

I praktiken du enkelt besöker bankens hemsida, fyller i dina uppgifter och därefter får ett färdigt individuellt rabatterat erbjudande – baserat på dina specifika förutsättningar och utan att behöva argumentera för din sak.

Vår erfarenhet är att den som aktivt jämför och förhandlar nästan alltid kan förbättra sina villkor. Faktum är att du numera oftast inte ens behöver "förhandla" utan istället med några enkla klick på skärmen kan få individuella färdigförhandlade erbjudanden från flera banker.

Kristoffer Matsson, medgrundare av Börskollen.

Det betyder också att det har blivit avsevärt mycket enklare och mer tidseffektivt att jämföra. Rent krasst tar det bara några minuter att se över alternativen och få en god bild över ifall du kan få en lägre boränta.

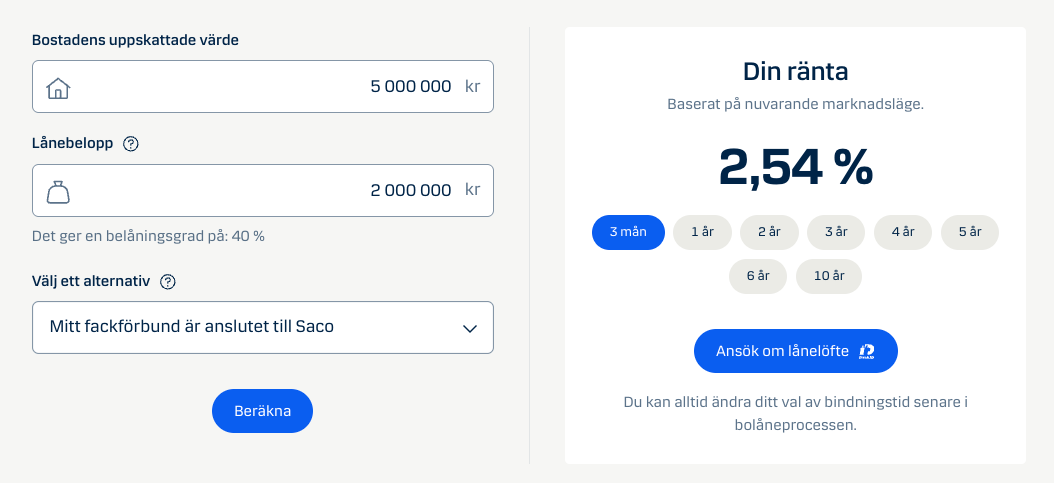

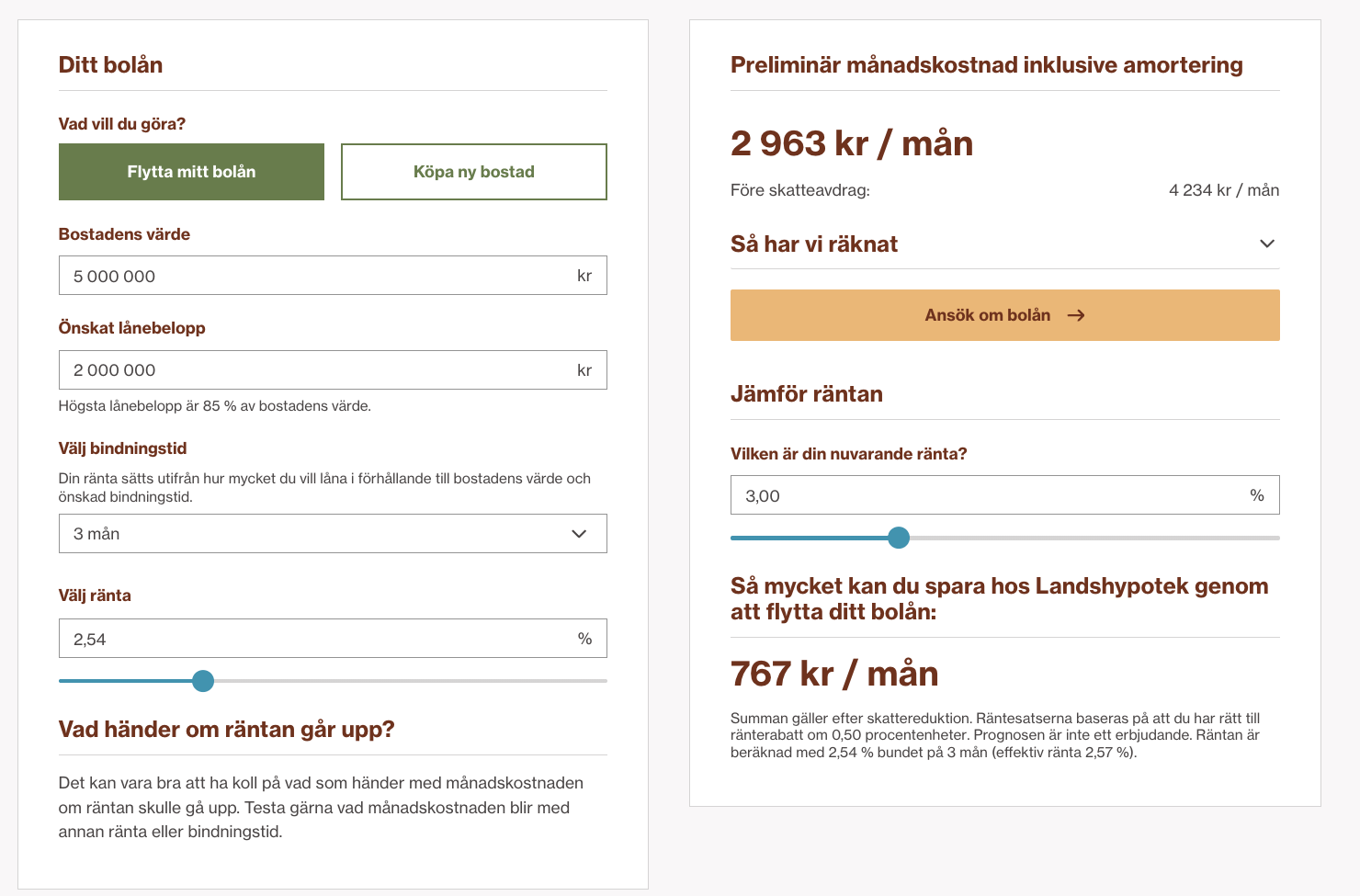

Skarpa exempel – Danske Bank och Landshypotek Bank:

Vi utgår från två banker som under det senaste året konstant har legat med de lägsta räntorna (utgår från rörlig ränta) – och även erbjuder den mer moderna modellen med färdigförhandlad ränta.

Danske Bank – klicka här för att ta dig vidare till deras bolånesida och fylla i dina uppgifter. Därefter kan du snabbt få ett personligt erbjudande, där du ser din rabattnivå.

Hos Danske får du 0,10 procentenheter extra rabatt för följande:

- facklig anslutning Saco/TCO

- bospar i HSB

- kund/anställd hos SPP

- *Grönt bolån för energieffektivt boende

*Så kallat Grönt bolån ger dig extra ränterabatt på 0,10 procentenheter på deras bundna löptider. Ränterabatten gäller inte i kombination med övriga partnerskapserbjudanden eller för fackmedlemmar inom Saco och TCO.

Landshypotek Bank – klicka här för att ta dig vidare till deras bolånesida och fylla i dina uppgifter. Därefter kan du snabbt få ett personligt erbjudande, där du ser din rabattnivå.

Statistik visar: Bankerna som ger dig bästa boräntan

Under 2025 låg snitträntan för rörliga bolån hos Danske Bank på 2,81 procent. Landshypotek följde tätt bakom på 2,83 procent och Skandiabanken på 2,85 procent.

I andra änden låg Ikano Bank på 3,04 procent – en skillnad på 0,23 procentenheter jämfört med den lägsta aktören.

Har du ett lån på två miljoner kronor motsvarar det cirka 4 600 kronor mer per år före ränteavdrag. Har du tre eller fyra miljoner i lån blir effekten ännu tydligare.

Och för många hushåll i storstadsregioner är det just de nivåerna som gäller.

Om vi kikar snitträntorna för inledningen av 2026 är bilden likartad, med samma aktörer som placerar sig bäst.

Se jämförelsetabellen över aktuella snitträntor. Tabellen uppdateras löpande när ny data publiceras så att du smidigt kan hålla dig uppdaterad kring bolåneräntor för olika löptider. Klicka dig vidare för att läsa mer och se specifika villkor, kring exempelvis extra rabatter.

Fler tips från oss – så kan du sänka dina bolånekostnader

I vår stora bolåneguide kan du fördjupa dig mer, men nedan sammanfattar vi några av de bästa tipsen för du man kan gå till väga:

- Jämför räntor från minst tre olika banker – se vilka aktörer som erbjuder de lägsta räntorna just nu (se uppdaterade tabellen ovan).

- Klicka dig vidare – ta reda på de specifika villkoren och ev. extra rabatter (belåningsgrad, rabatt för energieffektivitet eller olika medlemskap etc).

- Fyll i dina uppgifter – fyll i dina förutsättningar och få individuellt erbjudande (tar oftast under en minut och du förbinder dig inte till något).

- Begär ut amorteringsunderlag – signalerar till din nuvarande bank att du överväger flytt (enkelt och kostnadsfritt – ger dig bättre förhandlingsläge).

- Konkurrensutsätt – använd dina bästa erbjudanden för att förhandla med nuvarande bank (kombination av amorteringsunderlag och skarpa erbjudanden).

- Sänk räntan eller byt bank – om din bank inte matchar marknaden, överväga att flytta lånet till annan bank.

Lycka till!