FI övervägde att stoppa Sveriges största pensionsbolag – hur hade det påverkat 1,8 miljoner sparare?

Finansinspektionen övervägde att dra in tillståndet för Alecta – pensionsbolaget som förvaltar tjänstepension åt omkring 1,8 miljoner svenskar. Det väcker en mer konkret fråga än själva Heimstaden-affären: vad hade faktiskt hänt med din pension om FI hade tryckt på stopp?

Bakgrunden är investeringen i Heimstaden Bostad, där Alecta satsade omkring 50 miljarder kronor. Samtidigt hade bolaget begränsat inflytande och mycket små möjligheter att sälja innehavet före 2045–2047.

Det är denna kombination som ligger bakom den hårda kritiken.

FI: så allvarliga brister att tillståndet övervägdes

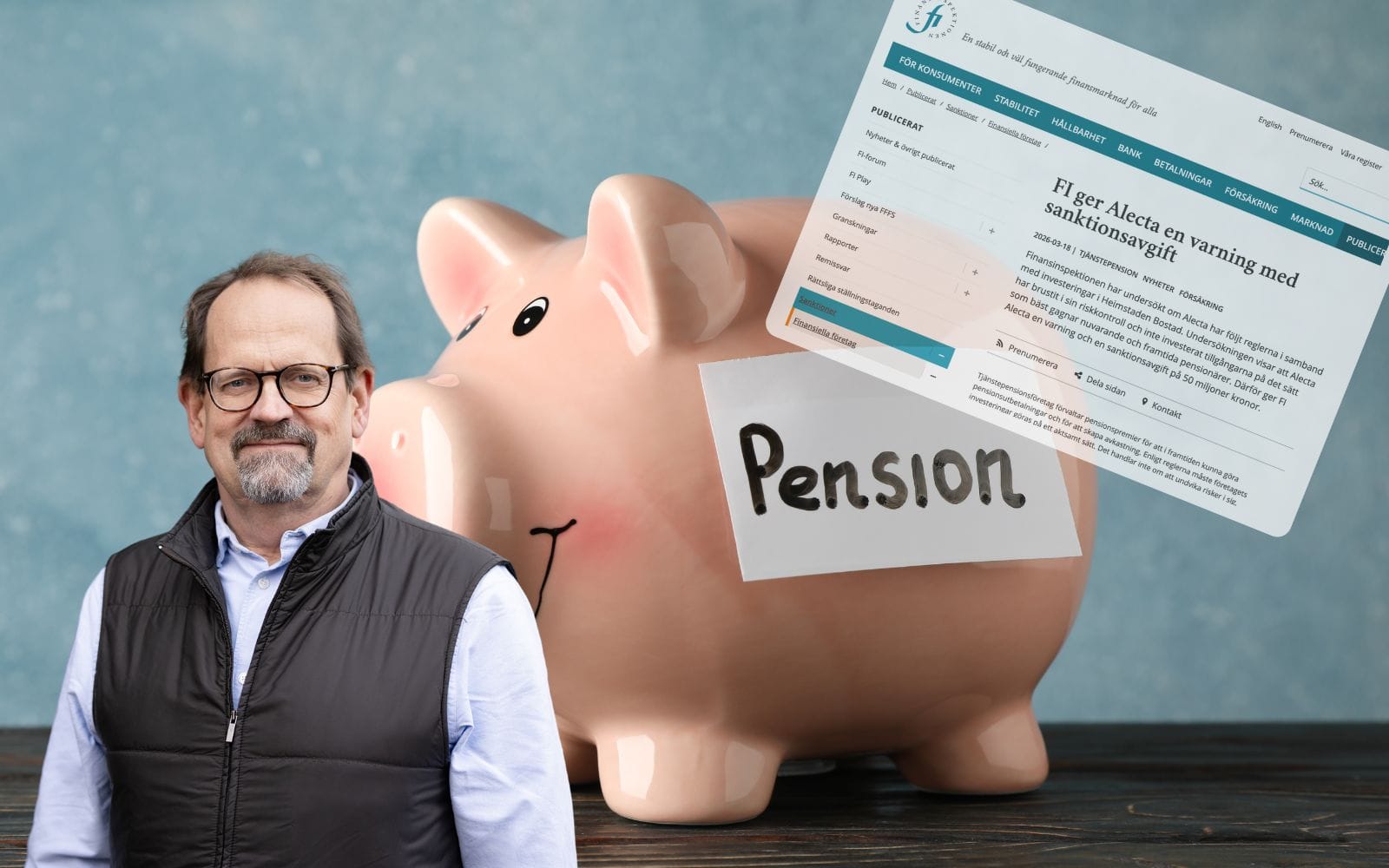

Finansinspektionen konstaterar att det rör sig om flera allvarliga regelbrott och bekräftar att ett indraget tillstånd fanns på bordet.

Som FI:s försäkringschef uttrycker det:

“Det rör sig om flera allvarliga regelbrott. Då är vi skyldiga att fundera på om tillståndet ska dras in.”

Myndigheten valde till slut att stanna vid en varning och en sanktionsavgift på 50 miljoner kronor – maxnivån i den här typen av ärenden.

50 miljarder investerat – men med begränsad kontroll

Det mest centrala i kritiken är inte bara storleken på investeringen, utan villkoren.

Alecta gick in med omkring 50 miljarder kronor, men hade efter 2020 begränsat inflytande över bolaget och saknade flexibilitet att agera om riskbilden förändrades.

Dessutom var innehavet i praktiken låst i decennier. Möjligheten att sälja fanns först 2045–2047, vilket kraftigt minskar handlingsutrymmet i en pressad situation.

"Vi har tagit del av Finansinspektionens beslut och tar givetvis kritiken på största allvar. Alecta delar Finansinspektionens slutsatser att det funnits brister i riskkontroll och riskhantering vid investeringarna i Heimstaden Bostad", kommenterar Peder Hasslev, vd Alecta.

Vad hade hänt om Alecta förlorat tillståndet?

Om FI hade gått vidare med att återkalla tillståndet hade verksamheten inte upphört över en natt. I stället hade pensionsåtaganden behövt hanteras genom en kontrollerad process enligt regelverket för tjänstepensionsföretag.

I praktiken hade det sannolikt inneburit att förvaltningen organiseras om, att pensionsbestånd flyttas eller att verksamheten drivs vidare under särskild tillsyn under en övergångsperiod.

För sparare innebär det inte att pensionspengarna försvinner, men att situationen blir mer osäker. Förvaltning, villkor och administration kan förändras, och processen kan ta tid.

Paradoxen: hård kritik – men stark avkastning

Samtidigt har Alecta levererat stark avkastning.

Under 2025 gav Alecta Optimal Pension 9,6 procent, vilket var bättre än flera stora konkurrenter.

Det kan verka motsägelsefullt, men förklaras av hur portföljen är uppbyggd. Alecta förvaltar omkring 1 300 miljarder kronor, där utvecklingen i aktier och andra tillgångar väger tungt.

En enskild investering, även en stor sådan, avgör inte helheten.

Därför kunde avkastningen ändå vara hög

Det avgörande är att avkastningen kommer från en bred portfölj, inte från en enskild affär. Stark utveckling i andra delar – särskilt aktier – kan väga upp svagheter i exempelvis fastighetsinvesteringar.

Men det förändrar inte FI:s kritik. Problemet handlar inte om att investeringen gick dåligt, utan om hur risken togs från början: stor exponering, svagt inflytande och låg flexibilitet.

Det är en strukturell brist, inte ett tillfälligt utfall.

Alecta överväger att sälja innehavet

Alecta uppger nu att man ser över olika alternativ för Heimstaden-innehavet, inklusive att sälja hela eller delar av posten eller försöka omförhandla avtalet.

Det visar att investeringen inte bara varit problematisk – utan också svår att ta sig ur.

Vad betyder det för dig som sparare?

För de flesta sparare är effekten här och nu begränsad. Pensionen påverkas inte direkt av en enskild investering.

Det som däremot blir tydligt är hur viktigt det är hur pensionen förvaltas. En hög avkastning ett enskilt år säger lite om hur riskerna faktiskt ser ut under ytan.

När ett pensionsbolag kan hamna i ett läge där tillståndet övervägs att dras in, handlar det ytterst om förtroende – inte bara resultat.

Den viktiga insikten

Det mest anmärkningsvärda är inte att en investering gått fel.

Det är att ett pensionsbolag med 1,8 miljoner sparare kunde ta en så stor och svårhanterlig position att Finansinspektionen övervägde att stoppa verksamheten.

Alecta-fallet visar att god avkastning och god riskkontroll inte alltid följer varandra.

Det som ser stabilt ut på ytan kan samtidigt innehålla strukturella risker. För sparare innebär det att avkastning i sig inte räcker – det avgörande är hur den skapas, och vilka risker som tas längs vägen.