Valde du rätt? Bankerna med lägst – och högst – boränta senaste årtiondet

Det har nu gått tio år sedan bankerna började redovisa sina genomsnittliga bolåneräntor. En ny undersökning visar att skillnaderna mellan aktörerna varit stora – och kostat vissa hushåll tiotusentals kronor extra i ränteutgifter.

- Skandia har erbjudit den lägsta genomsnittliga rörliga bolåneräntan sedan 2015.

- Nordeas kunder har betalat mest i snittränta under perioden.

- Skillnaderna i räntenivå har lett till stora skillnader i hushållens totala ränteutgifter.

Innehåller annonslänkar till Compricer och Danske Bank.

Enligt en färsk kartläggning från jämförelsetjänsten Zmarta har svenska bolånetagare mött stora skillnader i rörlig snittränta mellan olika banker under de senaste tio åren.

Analysen baseras på uppgifter från bland annat SCB, Snittränta.se och Konsumenternas.

Bankerna med lägst och högst snittränta

Sedan Finansinspektionen införde krav på månadsvis redovisning av snitträntor 2015 har Skandia haft den lägsta genomsnittliga rörliga bolåneräntan, cirka 2,13 procent. Samtidigt har kunder hos Nordea fått betala den högsta snitträntan, 2,37 procent.

💡 Visste du att: Skandia sticker inte bara ut med den lägsta räntan senaste årtiondet utan även just nu – där de ligger lägst av alla banker per senaste datan över snitträntor för oktober månad.

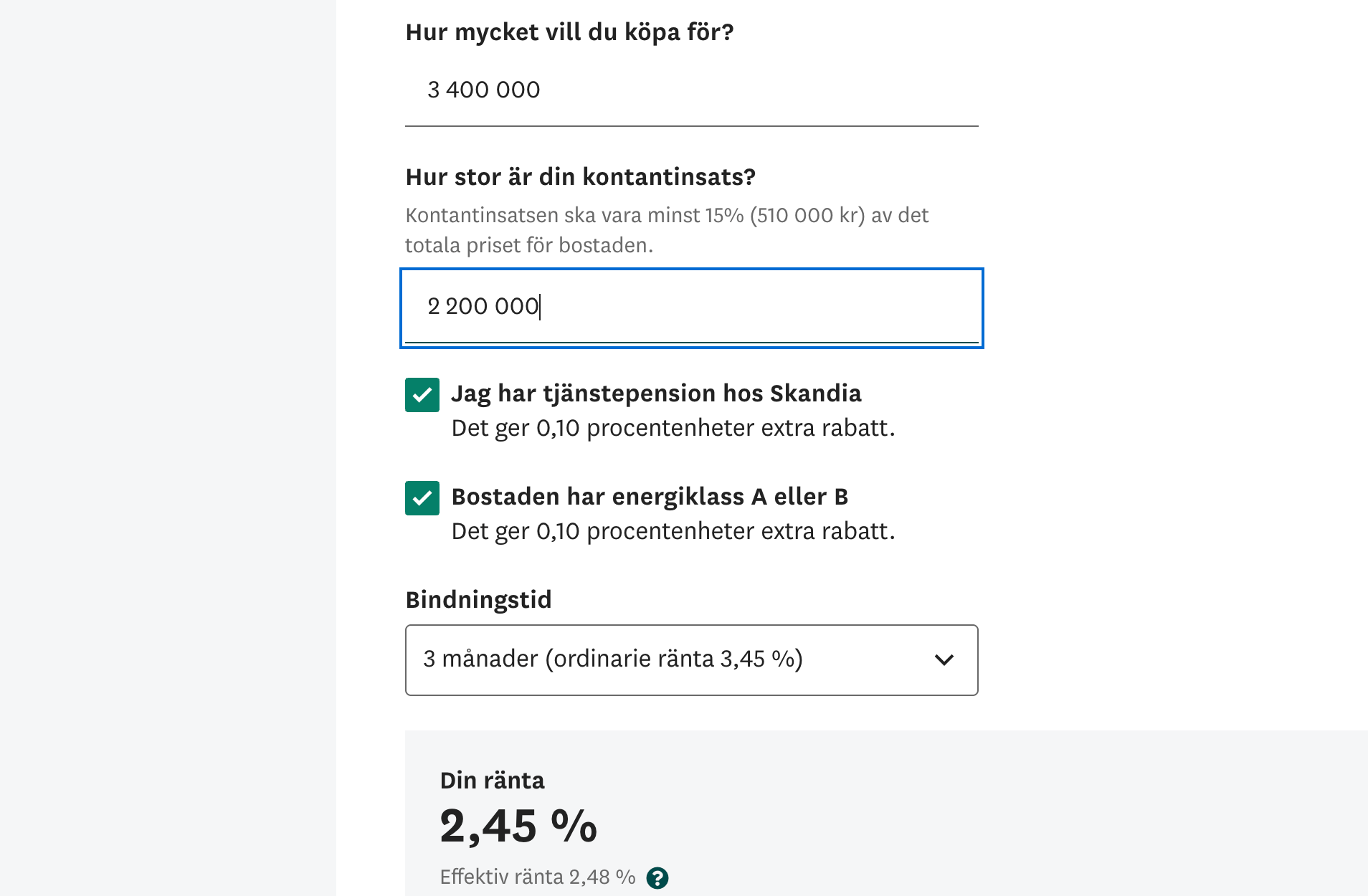

Fyll i dina uppgifter på skärmen och se direkt om du kan få en bättre boränta via Skandia än ni nuvarande bank – helt utan att du förbinder dig till något.

Skillnaderna i räntesatser kan tyckas små, men har enligt Zmarta haft betydande effekt på hushållens ränteutgifter. För ett bostadslån på två miljoner kronor motsvarar det nästan 49 000 kronor mer hos Nordea jämfört med Skandia under den tioåriga perioden.

De procentuella skillnaderna är små, men i kronor är skillnaden enorm. Det här visar att den som jämför sina räntor och väljer rätt kan spara stora belopp över tid. Vilken bank som kan erbjuda lägst räntor framöver återstår däremot att se.

Charlie Tideman, hushållsekonom på Zmarta

Utöver Skandia placerar sig även ICA-banken, SBAB och SEB bland bankerna med lägst snittränta. Andra banker som Swedbank och Länsförsäkringar ligger högre upp i snitträntehistoriken.

Tabell: Snittränta och ränteutgifter 2015–2025

Tabellen nedan visar snitträntor och totala ränteutgifter för ett typiskt bolån på två miljoner kronor hos nio jämförda banker.

| Bank | Snittränta (%) | Ränteutgift (kr) | Skillnad mot lägsta (kr) |

|---|---|---|---|

| Skandia (se din ränta) | 2,13 | 425 400 | – |

| ICA-banken (se din ränta) | 2,17 | 433 600 | 8 200 |

| SBAB | 2,20 | 440 200 | 14 800 |

| SEB | 2,20 | 440 800 | 15 400 |

| Danske Bank (se din ränta) | 2,22 | 444 200 | 18 800 |

| Handelsbanken | 2,26 | 452 000 | 26 600 |

| Swedbank | 2,28 | 455 200 | 29 800 |

| Länsförsäkringar | 2,28 | 456 800 | 31 400 |

| Nordea | 2,37 | 474 200 | 48 800 |

Källa: Zmarta

Genomsnittsräntan för samtliga banker låg på cirka 2,24 procent för perioden maj 2015 till september 2025. Under 2023 och 2024 har nivåerna ökat till omkring 2,77 procent, vilket innebär högre årliga räntekostnader för många hushåll.

Zmarta understryker att konkurrensen mellan bankerna har ökat och att val av långivare kan ge betydande ekonomiska effekter över tid.