Hälften förstår inte den praktiska innebörden av nya reglerna – flera fällor lyfts "otroligt viktigt att man har koll"

Från och med 1 april räcker det med tio procents kontantinsats för att köpa en bostad i Sverige. Men i reformens skugga döljer sig en regeländring som bankernas egna experter kallar ogenomtänkt, och som kan riskera att drabba de köpare som reformen säger sig vilja hjälpa.

Många bostadsaspiranter och bolånetagare har tagit fasta på några av reformens fokuspunkter, det vill säga att bolånetaket höjs från 85 till 90 procent av bostadens värde (lägre kontantinsats) samt att det skärpta amorteringskravet försvinner (lägre amortering).

Nyheten har välkomnats brett och sålts in som som en dörröppnare för unga förstagångsköpare – men många missar innebörden av de andra delarna av reformen.

Reglerna tycks med andra ord göra det enklare att köpa bostad – men svårare att hantera den efteråt. Systemet uppmuntrar högre belåning vid köp – men begränsar möjligheten att förbättra bostaden efteråt.

De delar av reformen som de flesta fokuserar på

- Med ett bolånetak på 90 % minskar kontantinsatsen från 15 % till 10 %. På en bostad för 3 miljoner innebär det att kravet sjunker från 450 000 kr till 300 000 kr – en skillnad på 150 000 kr.

- Givet att du är en bolånetagare som idag amorterar 3 procent med en skuld som överstiger 4,5 gånger årsinkomsten, väntas beslutet sänka din månadsbetalning med drygt 800 kronor per månad och miljon i bolån.

Renoveringsdrömmen kan krossas av det finstilta

Parallellt med höjningen sänks belåningsgraden för tilläggslån, alltså lån på befintlig bostad för exempelvis renovering, från 85 till 80 procent. Möjligheten att omvärdera bostaden för att öka låneutrymmet begränsas dessutom till vart femte år.

Robert Boije, chefsekonom på SBAB, ser förändringen som ogenomtänkt och håller inte tillbaka sin kritik:

Det finns ingen konsekvensanalys över huvud taget. Det är uppenbart att det här förslaget dök upp fem i tolv i någon form av politisk kompromisslösning för att man är rädd för att skulderna ska dra i väg.

Robert Boije, chefsekonom, SBAB

Skevheten uppstår direkt vid köpet.

Den som förvärvar ett renoveringsobjekt med 90 procents belåning och sedan vill ta tilläggslån för att rusta upp fastigheten möter plötsligt ett tak på 80 procent, medan grannen som köpte ett välskött hus aldrig behöver passera samma tröskel, förklarar han hos Di.

Case: Samma ekonomi – olika utfall

| Scenario A: Ny bostad | Scenario B: Renoveringsobjekt | |

|---|---|---|

| Pris | 3 000 000 kr | 3 000 000 kr |

| Bolån (90%) | 2 700 000 kr | 2 700 000 kr |

| Kontantinsats | 300 000 kr | 300 000 kr |

| Renovering | 0 kr | 300 000 kr |

| Tilläggslån möjligt? | – | Nej (över 80%-gräns) |

| Konsekvens | Ingen extra kostnad | Behov av blancolån/egna medel |

I samband med köptillfället är allt tämligen likartat i vårt illustrativa exempel. Problemet uppstår först efter köpet. Eftersom tilläggslån nu begränsas till 80 % av bostadens värde finns inget utrymme att låna mer i det andra fallet – bolånet ligger redan över den nivån.

Det innebär att hushållet i praktiken måste finansiera renoveringen med egna pengar eller dyrare blancolån, trots att de hade samma ekonomiska förutsättningar från början.

Går tvärt emot reformens syfte

Arturo Arques, privatekonom på Swedbank, ser även en energipolitisk baksida:

"Risken är att man lånar mer än vad man behöver. Och vad händer om man inte har råd att byta ut sin direktverkande el, till exempel? Det kommer att försvåra energiomställningen för massor av fastigheter."

Ett av regeringens uttalade syften med reformen är att minska blancolånen som finansierar kontantinsatser. Hushåll som tvingas renovera utan möjlighet att belåna bostaden riskerar dock att ändå ta konsumtionslån, precis det regeringen ville undvika, påpekar Nordeas bolånechef Pia Tverin.

Separationsscenariot är ett annat konkret exempel.

Ett par som köper villa med 85 procents belåning och fyra år beslutar sig för att gå skilda vägar hamnar i kläm: den partner som vill bo kvar behöver ta ett tilläggslån för att köpa ut den andre, men omvärdering tillåts inte förrän efter fem år, vilket i praktiken omöjliggör affären om bostaden stigit i värde.

En viktig nyans dock: om du har gjort så omfattande renoveringar att det ändrat värdet på bostaden väsentligt kan det finnas möjlighet att göra undantag i den annars femåriga omvärderingsregeln.

Hälften känner inte till vad som händer imorgon

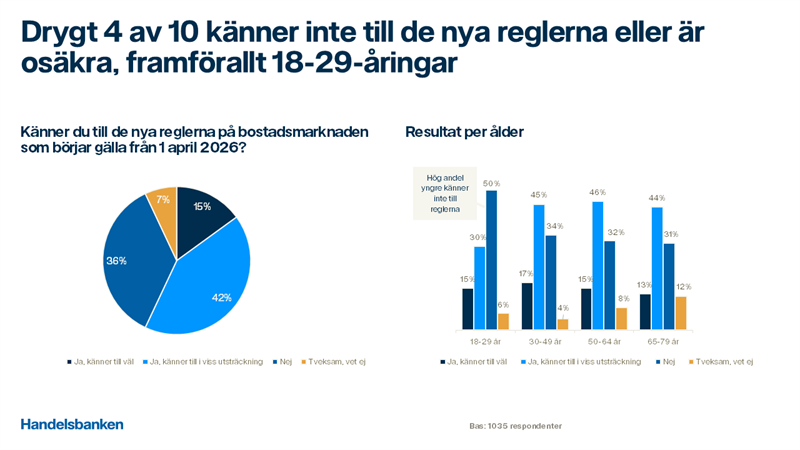

Kunskapsläget är en annan alarmerande punkt som inte fått mycket fokus i debatten. Hur många förstår egentligen de nya reglerna som träder i kraft den 1 april?

Enligt en Sifo/Verian-undersökning beställd av Handelsbanken känner nära sex av tio i åldern 18–29 år inte till att reglerna ändras vid månadsskiftet. Bland alla svenska vuxna är andelen drygt fyra av tio.

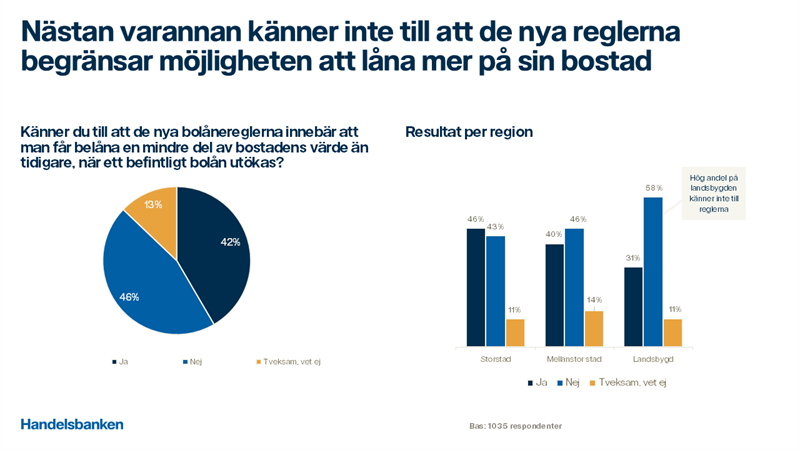

Hela 46 procent av de tillfrågade saknar kännedom om att tilläggsbelåningen samtidigt begränsas. På landsbygden är okunnigheten ännu större: 58 procent där känner inte till försämringen.

”Det är tydligt att många ännu inte har en fullständig bild av vad regeländringarna innebär. Mitt råd är att prata med någon man har förtroende för och läsa på hur de nya reglerna påverkar just dig. Det är en bra grund för att kunna planera sin ekonomi långsiktigt så man inte överraskas den dagen man behöver renovera eller vill byta bostad”, säger Jonathan Örnberg, bolåneexpert hos Handelsbanken.

Experternas skarpa råd

Han får medhåll från Nordeas bolånechef Pia Tverin, som bekräftar att en kundrusning redan pågår.

Kunder hör av sig för att säkra tilläggslån innan reglerna träder i kraft, och hennes råd till alla som funderar på ett renoveringsobjekt är skarpare än någon myndighetsinformation hittills:

Det är otroligt viktigt att man har koll på regelverket innan man budar till max på det där charmiga renoveringsobjektet. Att man tänker på vad det boendet kommer att kosta framöver.

Pia Tverin, bolånechef, Nordea

Reglerna gäller från och med 1 april. För den som redan lagt ett bud utan att räkna på tilläggslånets nya tak kan morgondagens ikraftträdande bli en dyr överraskning.

Det kan därför vara klokt att planera för och låna till kommande renoveringar redan i samband med köpet.

Exempel från grannlandet – vad hände när de gjorde samma sak?

De flesta bedömare menar att regeländringarna troligtvis kan leda till högre bostadspriser då hushållen kan belåna sig mer.

I Norge genomfördes nyligen en liknande förändring av bolånetaket – det bidrog till att bostadspriserna steg med drygt 3 procent under bara några månader för att därefter plana ut.

Enligt Nordeas, Handelsbankens och SBAB:s prognoser kommer bostadspriserna att gå upp under 2026, där de första spår prisuppgångar på 4-6,0 procent.

Det är en central ironi: reformen som ska hjälpa förstagångsköpare kan samtidigt höja priserna för dem, skapa problem i samband med renoveringar och även riskera att "tvinga" in bostadsägare i dyrare blancolån.