Jämför dig med eliten – kan du sänka din ränta?

Riksbankens ledamöter har fått lägre bolåneräntor efter årets räntesänkningar, men prognoser pekar på att vanliga hushåll kan mötas av höjda boräntor redan inom det kommande året. Samtidigt finns det flera sätt för låntagare att förhandla ner sina räntor.

Trots att Riksbankens direktion själva kunnat dra nytta av sjunkande bolåneräntor under 2025, varnar nya analyser för att ränteläget kan vända uppåt för hushållen framöver.

Så ser Riksbankstopparnas bolån ut

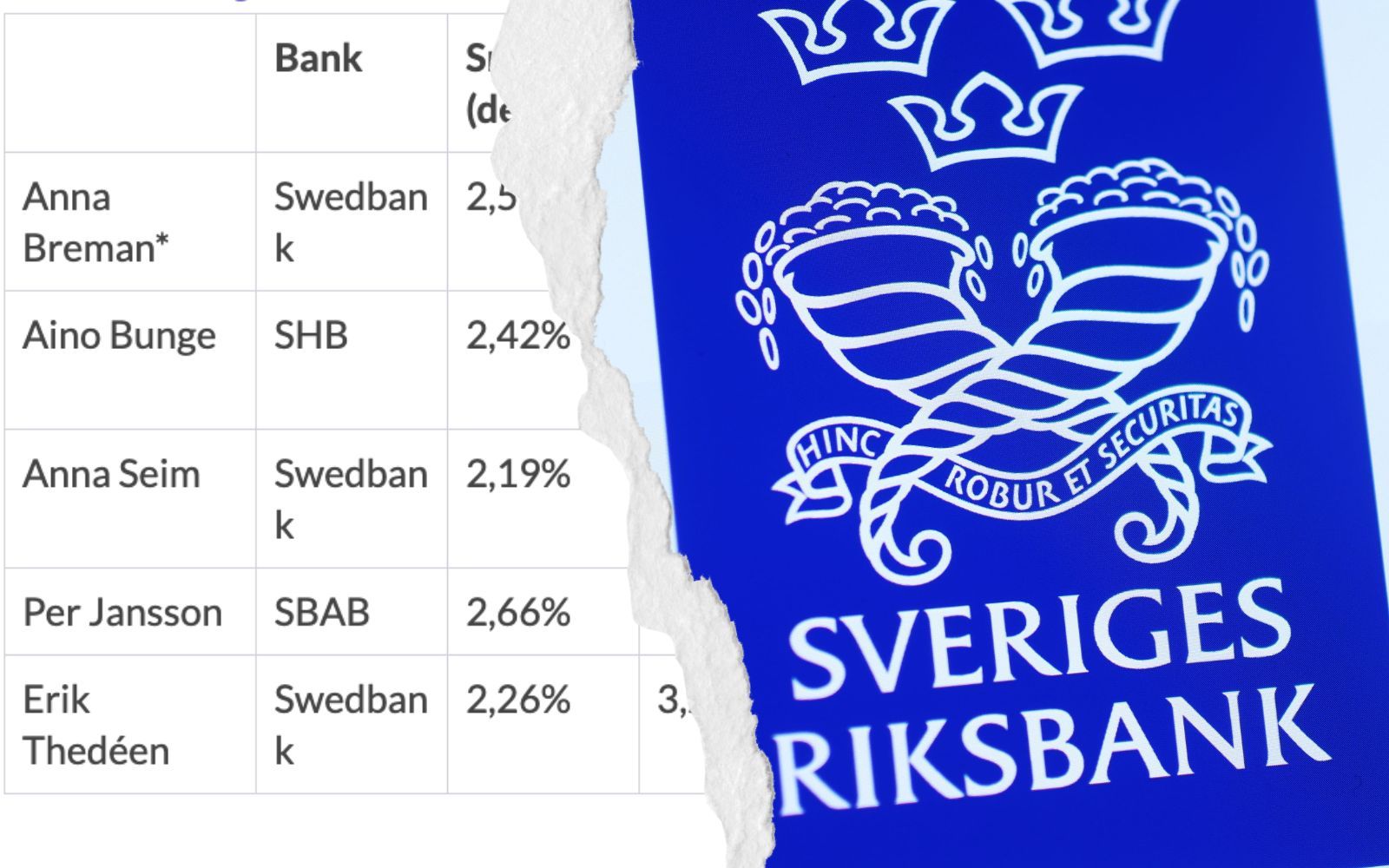

Genomgången av Zmarta visar att Riksbankschefen Erik Thedéen har lyckats sänka sin genomsnittliga bolåneränta till 2,26 procent i december, ned från 3,29 procent i januari.

Hans lägsta ränta på ett av lånen var 2,05 procent i slutet av året.

Anna Seim, ledamot i direktionen, har dock den lägsta snitträntan på 2,19 procent bland samtliga ledamöter.

Aino Bunge följer på tredje plats med en genomsnittlig ränta på cirka 2,37 procent medan Per Jansson har högst snittränta, 2,66 procent i december.

| Person | Bank | Snitt (dec) | Snitt (jan) |

|---|---|---|---|

| Anna Breman | Swedbank | 2,59% | 4,04% |

| Aino Bunge | SHB | 2,42% | 1,59% |

| Anna Seim | Swedbank | 2,19% | 3,03% |

| Per Jansson | SBAB | 2,66% | 3,30% |

| Erik Thedéen | Swedbank | 2,26% | 3,29% |

Källa: Zmarta.

Lägre snittränta än bankernas genomsnitt

Zmarta noterar att snitträntan för Riksbankens ledning nu är 2,39 procent, vilket är lägre än bankernas genomsnitt på 2,66 procent i oktober.

Riksbankstopparna förtjänar en bättre ränta helt enkelt för att de har en låg belåningsgrad, hög lön och stort sparkapital. Men det visar också att det går att få bättre ränta för den som tar sig tid att jämföra.

Ola Söderlind, hushållsekonom på Zmarta.

Aino Bunge sticker ut med årets högsta ränteutgifter på över 230 000 kronor, vilket också innebär att hon överstiger taket för fullt ränteavdrag.

Hennes genomsnittsränta har dessutom stigit under året efter att ett bundet lån med låg ränta löpt ut. Anna Seim är den som amorterat mest, med mer än 105 000 kronor under 2025.

Undersökningen bygger på de ekonomiska redovisningar som Riksbanksdirektionens ledamöter lämnat till riksdagen. Räntorna har beräknats utifrån dessa uppgifter och jämförts med bankernas listräntor.

Innehåller annonslänkar till Compricer och Danske Bank.

Jämför din boränta mot topparnas

Som framgår av tabellen ovan är storbankerna populära bland Riksbankstopparna, men bilden ser annorlunda ut om vi istället studerar snitträntor för den bredare befolkningen.

Med utgångspunkt i vår löpande rapportering inom ämnet sticker banktrion Danske Bank, Landshypotek Bank och Skandiabanken generellt sett ut.

De är de aktörer som har haft de absolut lägsta snitträntorna under en stor del av året, vilket sannolikt ger dig som en mer "genomsnittlig" bolånekund bäst chans till en lägre ränta.

Varför ligger då just dessa tre banker i toppen? De har alla en sak gemensamt: de har frångått den förlegade modellen med "manuell förhandling" och istället skapat ett transparent system i form av färdigförhandlad boränta.

Det innebär att:

- Din ränterabatt baseras på förutbestämda villkor, där storlek på lån, din belåningsrad samt ev. ytterligare förmåner (bra energiklass, medlemskap etc).

- Kunderna slipper aktiva förhandlingar – fyll i dina uppgifter direkt och se vilken ränta du blir erbjuden.

- Snitträntorna ligger nära den ränta kunderna faktiskt får.

- Danske Bank – se här hur du kan pressa din ränta idag

- Landshypotek Bank – se här hur du kan pressa din ränta idag

- Skandia – se här hur du kan pressa din ränta idag

Detta gör att många hushåll kan sänka sina bolånekostnader rejält genom att enkelt jämföra banker eller flytta sitt lån – något som blir ännu viktigare om boräntorna stiger kommande år.

Boräntorna kan komma att stiga

Samtidigt som ledande personer fått lägre räntor, pekar prognoser på att hushållen kan komma att mötas av höjda boräntor framöver.

Nordea spår i sina senaste ränteprognoser att listräntan på tvååriga bolån ökar från dagens 3,38 till 3,70 procent mot slutet av nästa år, enligt Privata Affärer.

För femåriga lån väntas räntan stiga från 3,78 till 4,15 procent under samma period.

Hushåll som vill binda sina lån har därmed inte mycket att vinna på att vänta.

Annika Winsth, chefsekonom på Nordea.

Detta kan driva på ränteuppgången

Nordeas chefsekonom Annika Winsth kommenterar att den svenska ekonomin visar starkare tillväxt än väntat, vilket kan driva på ränteuppgången.

Hon menar att det inte är uteslutet att BNP-tillväxten når upp till 3 procent 2026, vilket är högre än det historiska genomsnittet.

Enligt Nordea hålls styrräntan på 1,75 procent fram till 2027, men tre höjningar väntas under det året. Det är dock möjligt att den första höjningen sker redan i slutet av 2026, beroende på hur stark återhämtningen blir.

Den stigande ekonomiska aktiviteten och att hushållen åter börjat låna efter en period av amorteringar anses bidra till att långräntorna kan komma att stiga ytterligare.

Samtidigt har inte alla hushåll hunnit märka av de senaste räntesänkningarna.

Så kan hushåll sänka sina bolåneräntor

Trots höjda listräntor finns det utrymme för hushåll att påverka sina faktiska räntor.

Nedan presenterar vi fem argument som kan användas vid förhandling med banken:

- Lyft fram en stabil inkomst och låg belåningsgrad som signalerar låg risk för banken.

- Påpeka om belåningsgraden är under 70 procent, vilket minskar bankens risk.

- Erbjud att samla fler affärer hos banken, som sparande och försäkringar, för bättre villkor.

- Jämför aktivt med andra bankers erbjudanden och be den egna banken matcha dessa.

- Betona att du är en långsiktig och lojal kund, vilket är attraktivt för banken.